Dentro del mundo financiero, entender cómo se estructuran y se pagan los préstamos es esencial. Uno de los aspectos fundamentales de cualquier préstamo es cómo se amortiza, o, en otras palabras, cómo se devuelve a lo largo del tiempo. En este artículo, analizaremos tres sistemas de amortización predominantes: el francés, el alemán y el americano, para brindarte una perspectiva clara de sus características y cómo cada uno podría influir en tu elección al obtener un préstamo.

¿Qué es la amortización?

La amortización se refiere al proceso mediante el cual pagas un préstamo a lo largo del tiempo. Cada vez que haces un pago, una parte se destina a cubrir los intereses que el préstamo genera y otra parte reduce el principal, es decir, la cantidad original que pediste prestada.

Sistema Francés

Este sistema es ampliamente utilizado por los bancos, especialmente en hipotecas y préstamos a corto, mediano y largo plazo. Sólo debes revisar el cronograma de pagos que has firmado con ellos, si las cuotas son fijas para todos los periodos que vas a pagar este préstamos entonces estamos frente a un sistema de amortización francés.

Características:

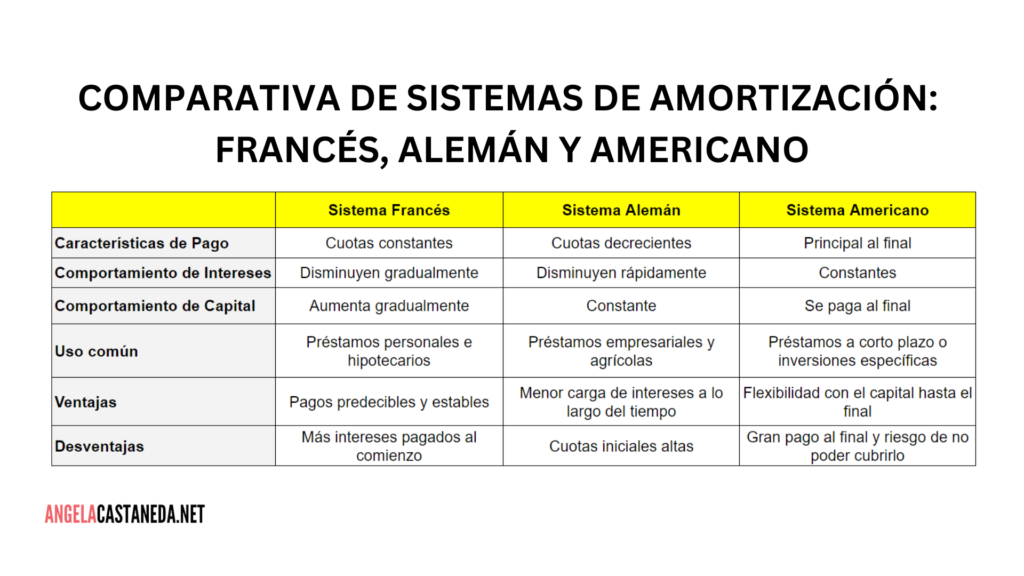

Cuotas constantes: Con el sistema francés, los prestatarios pagarán una cuota fija durante toda la duración del préstamo. Al comienzo, gran parte de ese pago se destina a los intereses y una menor cantidad al capital. A medida que avanzan los pagos, esta relación se invierte gradualmente, destinando una mayor parte del pago al capital y menos a los intereses.

Intereses decrecientes: Debido a que la cantidad principal del préstamo disminuye con cada pago, el monto que se paga en concepto de intereses se reduce con el tiempo.

Sistema Alemán:

Común en préstamos empresariales, este sistema tiene un enfoque diferente en cuanto a los pagos.

Características:

Cuotas decrecientes: En el sistema alemán, la cuota inicial es más alta y va disminuyendo con el tiempo. A pesar de que el monto destinado al capital es constante, el monto total de la cuota se reduce debido a la disminución de los intereses que se generan sobre el capital pendiente.

Intereses que disminuyen más rápidamente: Al abordar el capital de manera constante, los intereses disminuyen a un ritmo acelerado.

Sistema Americano

Este método es menos convencional y se aplica comúnmente en préstamos a corto plazo o específicos.

Características:

Pagos periódicos de intereses: Durante la duración del préstamo, se hacen pagos regulares que cubren solo los intereses que genera el capital total.

Pago total al final: El capital completo se paga al final del período del préstamo en un único pago masivo.

En esta imagen te presento una tabla comparativa con los 3 sistemas:

¿Cuál es el mejor sistema de amortización?

La elección entre los sistemas de amortización depende completamente de la situación financiera y las necesidades del prestatario.

- El sistema francés, con pagos constantes, ofrece una estructura predecible, ideal para aquellos que buscan estabilidad en sus gastos mensuales.

- El sistema alemán, con cuotas que disminuyen, puede ser adecuado para quienes esperan un incremento en sus ingresos en el futuro y desean tener cuotas más altas al inicio y menores hacia el final.

- El sistema americano, aunque menos común, es útil en situaciones específicas donde el prestatario puede permitirse pagar el capital en una sola suma al final.

Es vital discutir y entender a fondo estos sistemas, sus implicaciones y cómo afectarán tus finanzas a largo plazo antes de comprometerte con un préstamo.

En conclusión:

La elección de un sistema de amortización debe basarse en un conocimiento profundo y una comprensión clara de las propias circunstancias financieras. Cada sistema tiene sus propias ventajas y desventajas, y entenderlas puede marcar una diferencia significativa en la gestión y el pago de un préstamo.

Para decidir qué sistema elegir se recomienda establecer con claridad el flujo de caja esperado de la empresa y en caso de no tener contar con la información entonces consultar con profesionales o asesores financieros antes de tomar una decisión final.

MENCIONES DEL VIDEO Y RECURSOS RELACIONADOS:

🧑💻 Asiste a esta clase gratuita de 30 minutos donde te explico 👉 “El ABC de las Finanzas en las PyME: Las 5 claves del éxito de un Negocio”

📗Descarga gratis el: Listado de Ratios de Ratios Financieros más utilizados en las Micro y Pequeñas Empresas .

🔔 Puedes solicitar aquí una sesión de asesorías personalizadas y/o acompañamiento en la gestión financiera de tu empresa == > Asesorias Finanzas Empresariales