Si en tu negocio te pasa que hay ventas, pero no hay dinero para pagar sueldos, proveedores o impuestos… entonces hay un problema serio en tu flujo de caja. Y lo peor es que muchos empresarios ni se dan cuenta hasta que ya es tarde.

En este artículo te voy a mostrar 5 formas simples para detectar si tu flujo de caja está en problemas. Y no, no necesitas ser contador para entenderlo.

¿Qué es el flujo de caja?

El flujo de caja es la liquidez real de tu negocio, lo que determina si puedes cumplir con tus pagos inmediatos o si te estás quedando sin aire… aunque tus reportes financieros digan que todo está bien.

Para analizarlo, pídele a tu contador tres documentos clave:

- Estado de situación financiera

- Estado de resultados

- Estado de flujo de efectivo (pídele que lo prepare con el método directo)

1. Revisa cuánto tienes en Caja y Bancos

Vamos al estado de situación financiera. Ubica la línea “Caja y Bancos”. Por ejemplo, si al 31 de mayo tienes S/28,000, pregúntate:

¿Este dinero me alcanza para cubrir todas las deudas que vencen pronto?

Haz una lista de los pagos más urgentes y compárala con ese monto.

Si no te alcanza y no sabes de dónde saldrá la plata, entonces ya tienes un problema de liquidez. Tu negocio te está avisando que no están entrando suficientes ingresos para cubrir las salidas.

2. Revisa tu Capital de Trabajo

Antes de ver números, entendamos algo clave: ¿Qué es el capital de trabajo?

Es el dinero que tiene tu negocio disponible para operar en el día a día. En simple, es lo que te queda para seguir funcionando después de cubrir tus deudas más urgentes. Si tienes un capital de trabajo positivo, puedes respirar tranquilo. Si es negativo, podrías estar en problemas.

Para ello vamos a continuar con el mismo ejemplo, se calcula así:

Activos corrientes – Pasivos corrientes

Sigamos con el ejemplo:

Activos corrientes: S/80,000

Pasivos corrientes: S/85,000

Resultado: – S/5,000

¿Qué significa ese negativo? Que si tuvieras que pagar todas tus deudas de corto plazo, no te alcanzaría. Estás en rojo.

Y ojo: este análisis asume que puedes cobrar todas tus cuentas por cobrar sin retrasos y vender todo tu inventario. Si encima tienes clientes morosos o mercadería que no rota, el problema es más grave.

3. Calcula tu ratio de liquidez general

El ratio de liquidez general te indica si tu empresa tiene suficiente dinero o activos fáciles de convertir en efectivo para pagar sus deudas de corto plazo. Es como preguntarte: ¿Tengo con qué cubrir mis cuentas del mes?

Continuando con el ejemplo, este ratio se calcula así:

Activos corrientes ÷ Pasivos corrientes

Siguiendo con el ejemplo:

80,000 ÷ 85,000 = 0.94

Si el número es mayor a 1.5, es una señal saludable: tienes más activos líquidos que deudas inmediatas.

Si está por debajo de 1 (como en este caso, 0.94), significa que la empresa no tiene suficiente liquidez para cubrir sus deudas a corto plazo.

¿Y cómo puedes mejorarlo? Por ejemplo, bajando las cuentas por cobrar, es decir, cobrando más rápido a tus clientes. Si reduces lo que te deben, ese ratio mejora.

Pero recuerda: el contexto también importa, así que no te quedes solo con el número. Es importante entender bien la situación completa de tu negocio.

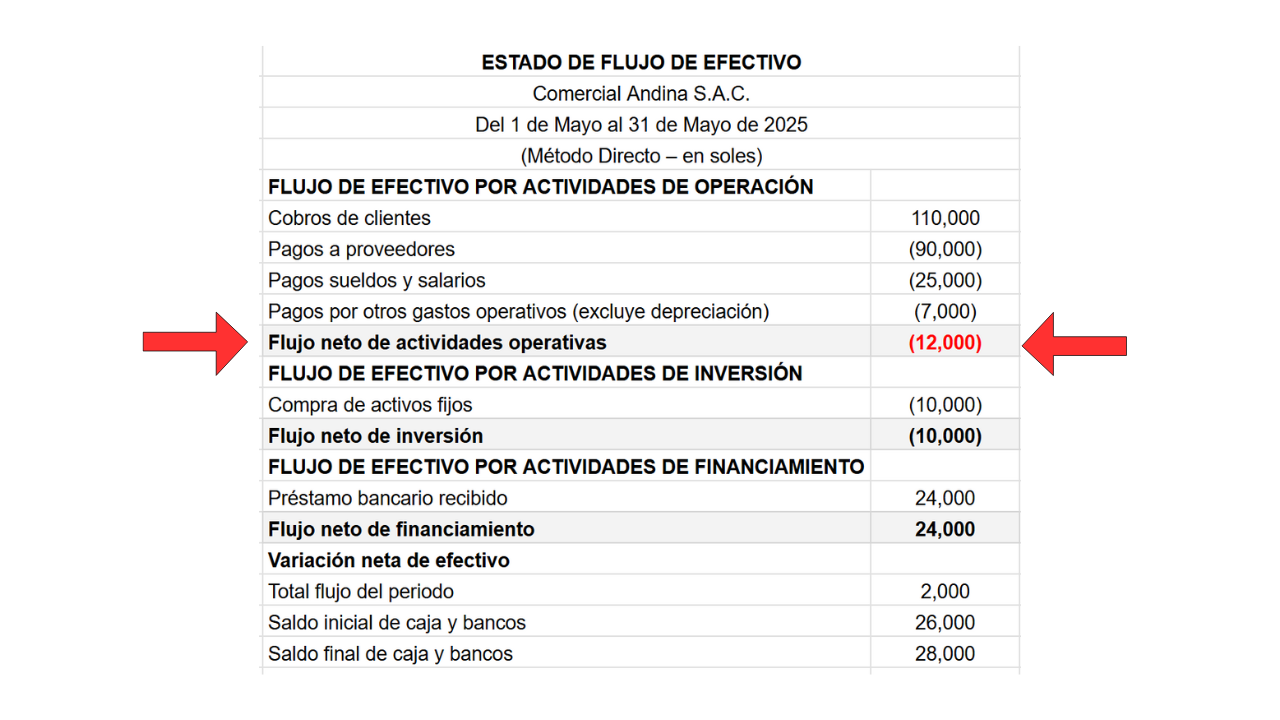

4. Mira el Flujo de Efectivo de Actividades Operativas

Ve al estado de flujo de efectivo y ubica la línea de “Flujo neto de actividades operativas”.

Este flujo se refiere al dinero que entra y sale de tu negocio por las operaciones del día a día, como las ventas, el pago a proveedores, sueldos y otros gastos operativos. Es como el “pulso” del negocio, porque muestra si lo que ganas cubre los gastos básicos para que todo funcione.

En el ejemplo, este flujo está en – S/12,000. Eso quiere decir que hubo más salidas que ingresos en el mes. O sea, el negocio gastó más de lo que cobró.

Este flujo refleja el movimiento del capital de trabajo: caja, cuentas por cobrar, inventarios, cuentas por pagar…

Si esta parte está en negativo, hay que encender las alarmas.

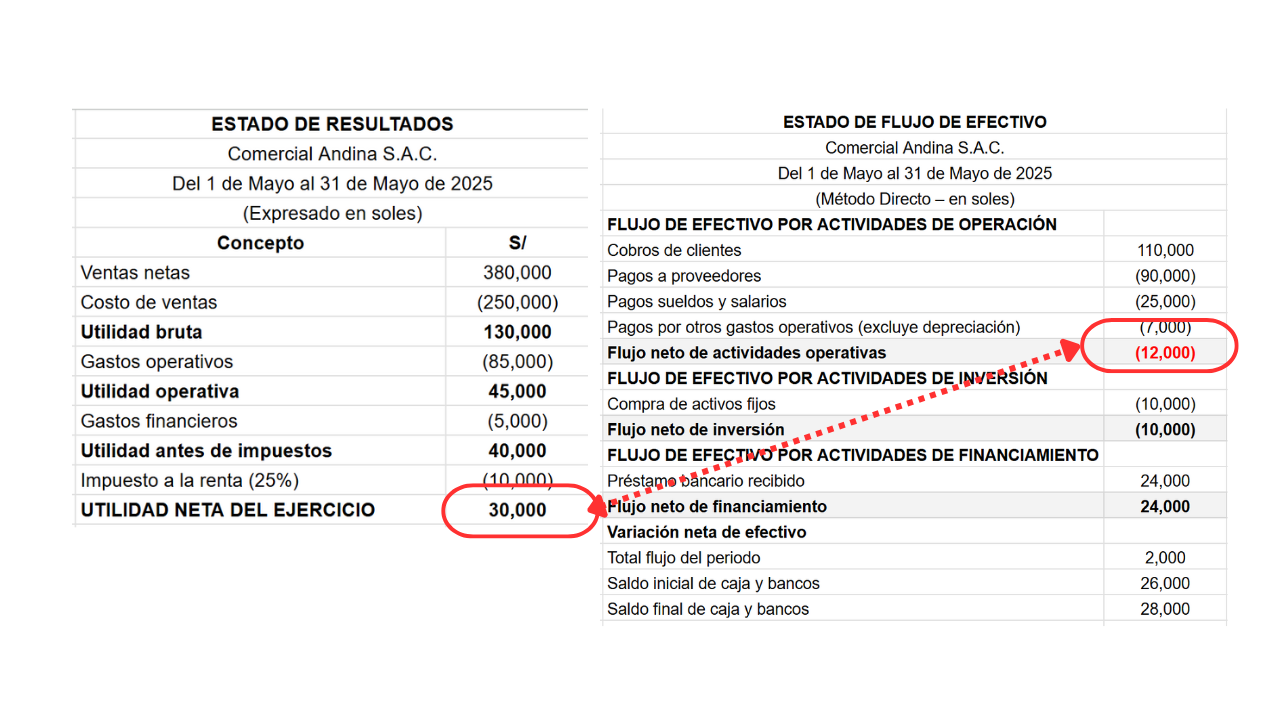

5. Compara tu Utilidad Neta con tu Flujo Operativo

La utilidad neta es la ganancia final que obtiene tu empresa después de descontar todos los gastos, impuestos, intereses y costos. En otras palabras, es el dinero que realmente le queda a la empresa después de pagar todo.

Por ejemplo, el estado de resultados puede mostrar que tu empresa ganó S/30,000.

Pero si tu flujo operativo fue de –S/12,000, hay un problema.

Aunque hay utilidad contable (ganancia en papel), no hay dinero efectivo en la caja.

Y ese es un error común: pensar que ganar en papel es lo mismo que tener plata para pagar.

Por eso siempre hay que contrastar el estado de resultados con el flujo de efectivo.

Una cosa es vender, y otra muy distinta es cobrar.

¿Cómo evitar estos problemas en el Flujo de Caja de cualquier empresa o negocio?

Si quieres dejar de preocuparte por no tener plata cuando más la necesitas, y realmente aprender a manejar el dinero de tu negocio como un profesional, te invito a inscribirte en mi curso «Domina el Flujo de Caja de tu Empresa«. En este curso aprenderás:

✅ Cómo controlar y proyectar tu flujo de caja

✅ Cómo anticiparse a los problemas antes que te agarren de sorpresa

✅ Y cómo tomar decisiones inteligentes para que tu empresa siempre tenga la liquidez necesaria para crecer

👉 Para Inscríbete solo tienes que entrar a: angelacastaneda.net/cashflow

¿Quieres ver este análisis con un caso real?

He preparado un video donde te muestro un ejemplo práctico y explicado paso a paso con los estados financieros de una empresa.

Míralo aquí en mi canal de YouTube: