¿Te suena familiar esta situación? Vendes, pero no tienes efectivo. Tienes ventas, pero no puedes pagarle a tus proveedores. Te cuesta trabajo reunir el dinero para pagar la planilla cada mes.

Estos son problemas de liquidez que muchas empresas exitosas enfrentan, y la respuesta a por qué ocurren está oculta en tu Estado de Flujo de Efectivo.

En este artículo te revelo exactamente qué señales de alerta buscar en tu estado de flujo de efectivo y cómo interpretar lo que realmente está pasando con el dinero de tu empresa.

Lo que muchos empresarios confunden

Antes de analizar tu flujo de efectivo, debes entender que ventas y utilidades (que aparecen en el estado de resultados) son diferentes a liquidez (que sólo puedes ver en el estado de flujo de efectivo).

Una empresa puede mostrar excelentes ventas y utilidades en papel, pero tener serios problemas de efectivo en la realidad.

Tip clave: Usa siempre el estado de flujo de efectivo elaborado por método directo para obtener información más clara.

Estructura del Estado de Flujo de Efectivo

El estado de flujo de efectivo se compone de tres secciones principales:

- Flujo neto de actividades de operación

- Flujo neto de actividades de inversión

- Flujo neto de actividades de financiamiento

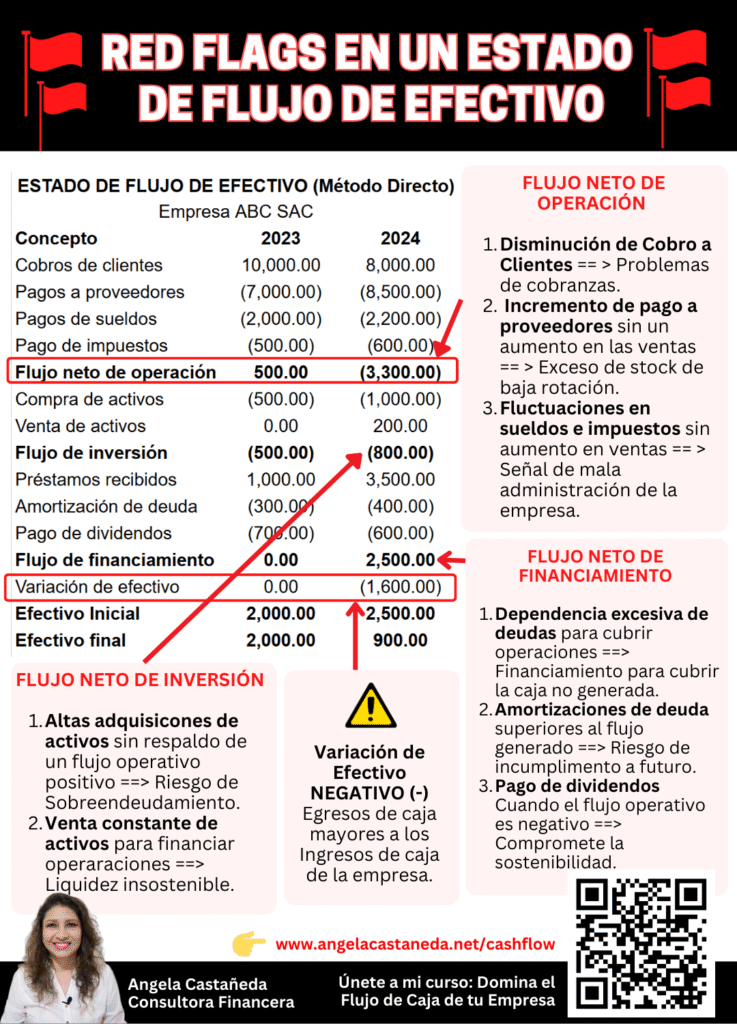

La suma de estos tres flujos nos da como resultado la variación del efectivo, y aquí viene la primera señal de alerta.

Cuando la variación del efectivo es negativa, significa que hay más salidas que ingresos de efectivo. Esta es la principal «red flag» de un Estado de Flujo de Efectivo.

Por ejemplo, si en 2023 la variación del efectivo era cero (ingresos y salidas iguales), pero en 2024 es negativa, significa que durante ese año hubo más salidas que ingresos de caja.

Cuando observes esto en tu empresa, debes profundizar inmediatamente para analizar qué está pasando.

Flujo de Actividades de Operación

El flujo neto de operación debería ser siempre positivo. Este flujo indica las entradas y salidas de efectivo a nivel operacional: ventas, cobranzas, pago a proveedores, sueldos, impuestos y todo lo relacionado con las actividades del negocio.

Usando el ejemplo de un taller de muebles, incluiría:

- Ventas al contado por venta de muebles

- Cobranza a clientes a quienes se les vendió a crédito

- Pago a proveedores (madera, cueros, rellenos, etc.)

- Pago de sueldos (operarios, supervisores, administradores)

- Pago de impuestos

¿Qué significa un flujo operativo negativo? Que la empresa no ha generado suficiente caja (ventas al cortado, cobranzas y otros ingresos de efectivo) para pagar todas sus obligaciones: proveedores, sueldos e impuestos.

Señales de alerta:

- Ingresos de caja por ventas al contado: si bajan pero las ventas totales suben entonces estás dando más crédito. Requiere análisis.

- Cobro a clientes: una caída del 30% o más significa alerta de problemas en la cartera. Revisa mora y políticas de crédito.

- Pago a proveedores: si sube más que las ventas podrías estar comprando stock lento o haciendo compras innecesarias.

- Pago de sueldos: si aumentan deben estar justificados (aumentos, contrataciones, crecimiento real).

- Pago de impuestos: deben estar presupuestados para evitar desfases, aunque no puedas controlarlos.

Flujo de Actividades de Inversión

En esta sección vemos entradas y salidas por compra de activos fijos (inmuebles, maquinarias, equipos, software, patentes, etc.). Es normal que sea negativo en empresas que recién inician operaciones o están en proceso de expansión o crecimiento

Señales de alerta:

- Compras de activos sin proyección previa

- Adquisición de equipos por encima del nivel comercial real

- Compra de activos no relacionados con la actividad principal

- Venta activos por falta de efectivo en la empresa.

Flujo de Actividades de Financiamiento

Aquí vemos entradas y salidas por financiación, que puede ser:

Capital propio: Entradas: Aportes de capital, emisión de acciones y Salidas: Distribución de dividendos

Capital de terceros: Entradas: Préstamos, emisión de bonos y Salidas: Amortización de deudas

Señales de alerta importantes:

- Incremento excesivo en préstamos: Puede indicar dependencia del financiamiento externo por falta de generación de efectivo operativo.

- Riesgo de sobreendeudamiento: Préstamos constantes pueden llevarte a ratios peligrosos de endeudamiento.

- Pago de dividendos sin liquidez: Si la empresa tiene problemas de caja pero paga dividendos, está comprometiendo su liquidez operativa.

Conclusión: la paradoja de crecer sin efectivo

Es posible tener ventas crecientes, generar utilidades según el Estado de Resultados, pero tener serios problemas de liquidez. El estado de flujo de efectivo te revela la verdadera salud financiera de tu empresa.

Recomendaciones finales:

- Revisa mensualmente tu estado de flujo de efectivo

- Presta especial atención a las señales de alerta mencionadas

- Desarrolla políticas de crédito claras y controla la cartera

- Planifica las compras de inventarios y activos fijos

- Proyecta correctamente los flujos de efectivo antes de tomar decisiones importantes

Si detectaste problemas de liquidez en tu empresa y quieres aprender a solucionarlos, mi curso: Domina el flujo de caja de tu Empresa en el cual aprenderás a administrar el dinero de tu negocio y controlar todo el flujo que entra y sale.

Incluye plantillas, ejercicios prácticos y estrategias específicas para cada tipo de problema de liquidez. Haz clic aquí para ver todo el temario del curso

Recuerda: Una empresa puede morir de éxito si no maneja adecuadamente su flujo de efectivo. No permitas que las buenas ventas te cieguen ante los problemas de liquidez que pueden llevarte a la quiebra.

En mi video de YouTube explico todo este análisis paso a paso con un ejemplo real en Excel, donde puedes ver exactamente cómo interpretar cada número y calcular los porcentajes de variación. Es la forma más práctica de entender cómo aplicar todo lo que acabas de leer.