Si alguna vez te has preguntado por qué tu empresa tiene ventas pero no tiene dinero en el banco, la respuesta está en el Estado de Flujo de Efectivo.

Este estado financiero es fundamental para entender la salud real de tu negocio y es tu mejor herramienta para detectar fugas de dinero y prevenir crisis de liquidez.

No es lo mismo ser rentable que tener efectivo. Ambos son importantes, pero sin efectivo, tu negocio no sobrevive.

¿Qué es el Estado de Flujo de Efectivo?

El Estado de Flujo de Efectivo nos muestra el dinero contante y sonante que ingresó y salió de tu empresa en un periodo determinado. A diferencia del estado de resultados, aquí no encontrarás promesas de pago ni cuentas por cobrar. Solo efectivo real.

Por eso es crucial que revises siempre el rango de fechas del informe para entender en qué línea de tiempo se están presentando estos movimientos.

Las 3 Secciones del Estado de Flujo de Efectivo

La contabilidad ha diseñado una estructura específica que divide este estado financiero en tres tipos de flujos:

1. Flujo de Actividades de Operación (El Más Importante)

Este flujo muestra todo el efectivo relacionado con la operación diaria del negocio: ventas, cobranzas, pago a proveedores, empleados y gastos operativos.

Conceptos que encontrarás aquí:

- Cobro a clientes: El efectivo que ingresó por las ventas realizadas

- Cobros por otros ingresos: Servicios adicionales, alquileres u otros conceptos

- Pago a proveedores: Desembolsos realizados a tus suplidores

- Pago a empleados: Salarios y beneficios pagados

- Servicios básicos y otros gastos: Luz, agua, alquiler, etc.

- Pago de impuestos: Obligaciones tributarias canceladas

Regla de oro: El flujo neto de operación debe ser positivo. Esto significa que tu empresa genera suficiente efectivo para cubrir el día a día del negocio.

2. Flujo de Actividades de Inversión

Aquí verás todos los ingresos y salidas de efectivo relacionados con la compra o venta de activos no corrientes: equipos, mobiliario, software, propiedades, etc.

Lo normal en este flujo:

- Es normal que sea negativo durante los primeros años de vida de la empresa, cuando estás haciendo las inversiones iniciales

- También es normal que sea negativo cuando estás expandiendo o abriendo nuevos puntos de venta

- Después de estos periodos, debería tender a cero o ser positivo

Ejemplos de movimientos:

- Compra de equipos y mobiliario (salida de caja – negativo)

- Adquisición de software y licencias (salida de caja – negativo)

- Venta de activos obsoletos (ingreso de caja – positivo)

3. Flujo de Actividades de Financiamiento

Esta sección muestra cómo la empresa se financia, ya sea con capital propio o capital de terceros.

Movimientos típicos:

- Préstamos bancarios recibidos: Cuando el banco deposita el dinero (ingreso de caja – positivo)

- Aportes de socios: Cuando los socios inyectan capital (ingreso de caja – positivo)

- Pago de préstamos: Amortización de deudas (salida de caja – negativo)

- Distribución de dividendos: Reparto de utilidades a socios (salida de caja – negativo)

Este flujo puede ser positivo o negativo dependiendo de la estrategia de financiamiento de la empresa en ese periodo.

Cómo Leer los Signos: Positivo vs. Negativo

Esta es la clave para interpretar correctamente el estado:

- Signo positivo (+): Ingreso de efectivo a la empresa

- Signo negativo (-): Salida de efectivo de la empresa

Importante: En este estado financiero NO verás conceptos como depreciación o amortización, porque estos no representan movimientos reales de efectivo. La empresa no hace desembolsos por estos conceptos.

La Línea Más Importante: Aumento o Disminución Neto del Efectivo

Después de sumar los tres flujos (operación, inversión y financiamiento), llegamos a la línea más crítica del estado:

Aumento/Disminución Neto del Efectivo

- Si esta línea está en positivo: Tu empresa tuvo más ingresos que salidas de efectivo. Hay holgura financiera.

- Si esta línea está en negativo: Problemas de liquidez que deben atenderse inmediatamente.

Una empresa sin dinero para pagar a proveedores y empleados difícilmente sobrevivirá en el mercado.

El Saldo Final: Conexión con Tu Cuenta Bancaria

El saldo final del Estado de Flujo de Efectivo debe coincidir exactamente con:

- La línea de «Caja y Bancos» en tu Balance General

- Tu cuenta corriente bancaria real

Si estos números no cuadran, hay dos posibles problemas:

- Alguien tomó dinero sin registrarlo

- El estado financiero está mal elaborado

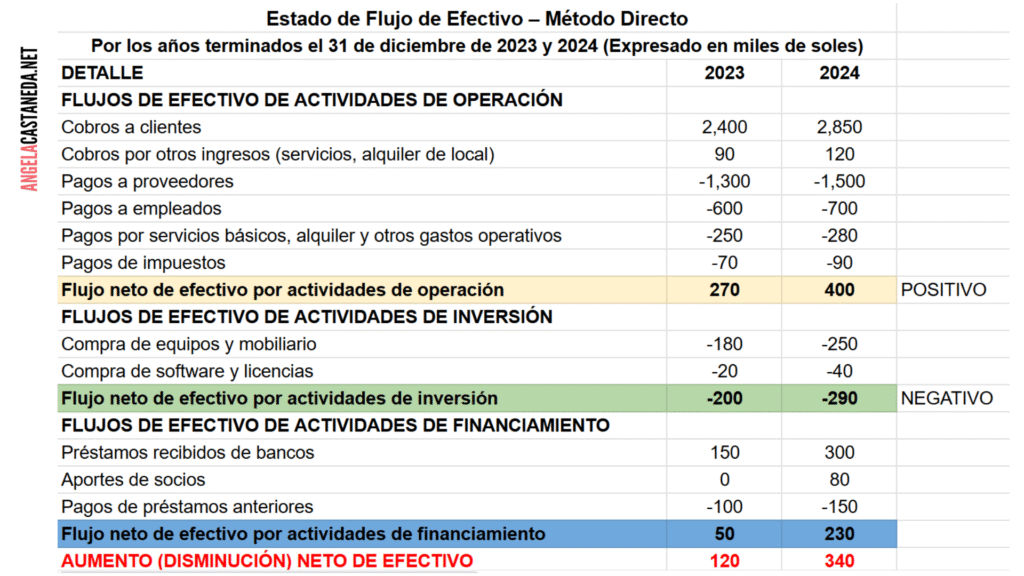

Ejemplo Práctico de Interpretación

Imagina una cafetería con estos resultados:

Flujo de Operación: +270 (positivo – ¡excelente!)

Flujo de Inversión: -200 (negativo – normal si está invirtiendo en equipo)

Flujo de Financiamiento: +50 (positivo – recibió más financiamiento)

Resultado neto: +120 (la empresa está sana financieramente)

Errores Comunes al Interpretar el Flujo de Efectivo

- Confundir ganancias con efectivo: Puedes tener utilidades en el estado de resultados pero no tener efectivo

- Ignorar el timing: No es lo mismo vender que cobrar

- No considerar el ciclo de vida de la empresa: Un flujo de inversión negativo no siempre es malo

- Olvidar revisar el saldo final: Siempre debe coincidir con tu cuenta bancaria

¿Qué hacer si tu Flujo de Efectivo está en Negativo?

Si detectas que tu línea de aumento/disminución está en negativo, es momento de:

- Acelerar la cobranza

- Renegociar plazos con proveedores

- Reducir gastos operativos innecesarios

- Buscar financiamiento estratégico

- Optimizar tu ciclo de conversión de efectivo

MENCIONES DEL VIDEO:

💵 Curso Online 👉 Aprende a Gestionar el Flujo de Caja de tu Empresa

🔴Para Asesorías Financieras 1:1 para Pequeñas y Medianas Empresas (PYMEs), agenda una reunión conmigo aquí 👉 Haz clic aquí para llevarte a mi agenda

🔎 ¿Vendes, pero el dinero no alcanza? Autodiagnóstico rápido para saber si el problema es la falta de ventas o cómo manejas el dinero. 👉Accede aquí

¿Te ha resultado útil este artículo? Compártelo con otros emprendedores que necesiten entender mejor sus finanzas.