La Pregunta que Todo CEO y Gerente de Pyme se Hace: ¿Por Qué No Hay Efectivo si el Negocio Sigue Funcionando?

Si estás aquí es porque probablemente te has hecho esta pregunta más de una vez: «Mi empresa está vendiendo, los clientes están comprando, ¿entonces por qué no tengo efectivo en la caja?»

Esta es una de las situaciones más frustrantes que enfrentan los líderes de pymes, y te voy a decir algo que quizás no quieras escuchar: tener ventas no significa tener liquidez.

Flujo de Caja para Pymes: Más Que un Reporte, Es Tu Mapa de Ruta Financiero

Cuando vemos problemas de liquidez en las empresas, lo primero que tenemos que hacer es traer el flujo de caja histórico. Este documento es la radiografía financiera de tu negocio y te va a mostrar exactamente qué está pasando con tu efectivo.

El flujo de caja no es complicado, pero tiene que estar bien estructurado para que realmente te sirva. Yo trabajo con tres componentes principales:

Los 3 Componentes del Flujo de Caja Empresarial

- Flujo de Operación: Entradas y salidas de efectivo por las actividades diarias de tu negocio.

- Flujo de Inversión: Entradas y salidas de efectivo por compra y venta de activos fijos.

- Flujo de Financiamiento: Entradas y salidas de efectivo según fuentes de financiamiento.

Flujo de Caja Operativo: El Corazón de Tu Empresa

El flujo de operación son los ingresos y salidas de caja que tiene tu empresa por concepto de las actividades diarias del negocio. Aquí es donde realmente se juega el partido.

¿Qué Incluye el Flujo de Operación?

Ingresos de efectivo:

- Ventas al contado

- Cobranza a clientes

- Anticipos de clientes (adelantos por reserva de mercadería)

- Otros ingresos operativos

Egresos de efectivo:

- Pago de mercadería

- Pago de anticipo a proveedores

- Alquiler

- Herramientas digitales

- Pago de planilla

- Impuestos operativos (IGV e impuesto a la renta)

La diferencia entre los ingresos de efectivo y el total de egresos te da tu flujo de operación.

La Regla de Oro: Si el Flujo de Operación es Positivo, Tu Empresa se Financia Sola

Déjame explicarte esto con un ejemplo real que analicé:

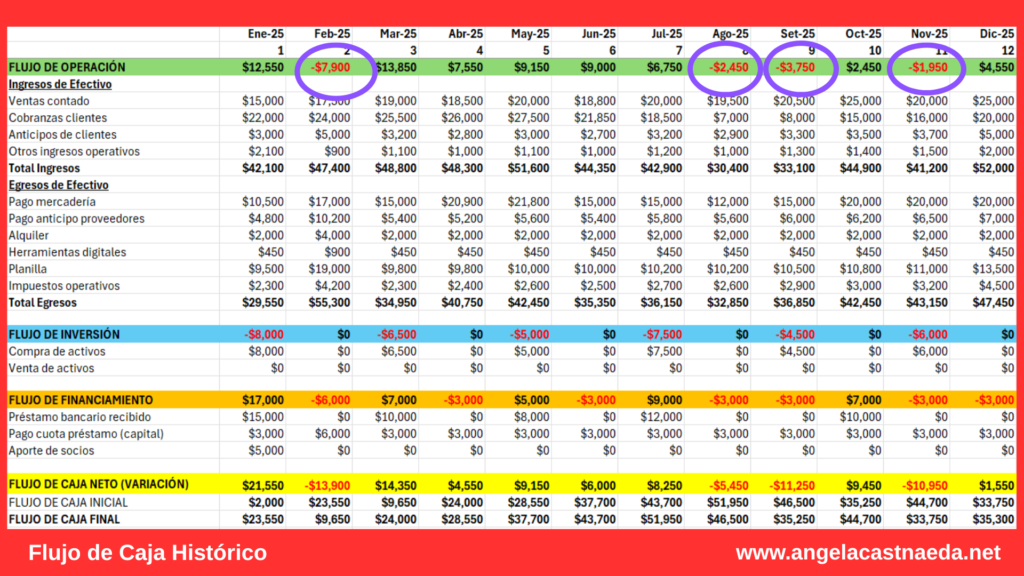

Una empresa tenía algunos meses con flujo de operación positivo y otros en negativo. En febrero, por ejemplo, el flujo de operación fue de -7,900 USD. ¿Qué significa esto? Que la empresa tuvo más salidas que entradas de efectivo en ese mes.

Ahora viene la pregunta clave: ¿Por qué?

Cuando revisé los números, esto fue lo que encontré:

- Las ventas al contado subieron de 15,000 a 17,500 USD

- La cobranza a clientes también subió

- Los anticipos subieron

- Los otros ingresos bajaron de 2,100 a 900 USD (una reducción de 1,100 USD)

Pero ojo: si los otros ingresos bajaron solo 1,100 USD, ¿por qué el desfase es de 7,900 USD?

Análisis de Egresos: Aquí Está la Respuesta

Al revisar las salidas de caja encontré que:

- Hubo más desembolsos por pago de mercadería

- Pagaron más anticipo a proveedores (probablemente viene una campaña fuerte)

- Pagaron un monto adicional por alquiler

- Invirtieron más en herramientas digitales

- Tuvieron más gastos de personal

- Pagaron más impuestos operativos

Mi diagnóstico: Febrero fue probablemente una campaña de San Valentín. Tuvieron que ir a una feria, prepararse con más inventario, más personal. Es un mes de alta demanda que requiere más gastos.

El Error Fatal que Cometen las Pymes con el Flujo de Caja Operativo

Aquí está el problema: esta empresa se preparó bien. En enero recibieron un préstamo bancario de 15,000 USD y también recibieron 5,000 USD por parte de los socios. Esto les permitió tener caja adicional para financiar las actividades del mes de febrero.

Pero muchas empresas no hacen esto. Esperan que llegue el mes de alta demanda para recién ver cuánto necesitan. Ese es el error.

Si tú sabes que febrero es un mes de alta demanda en tu empresa, y que los gastos se van a duplicar o triplicar, tienes que prepararte con anterioridad, no esperar a que llegue la crisis de liquidez.

Problemas de Liquidez en Pymes: El Caso de los Meses Negativos

Déjame mostrarte otro patrón que encontré en este mismo análisis. El flujo de operación fue negativo en:

- Agosto: -2,450 USD

- Septiembre: -3,750 USD

- Noviembre: -1,950 USD

Para que el flujo de operación esté en negativo es porque hubo más egresos que ingresos de caja:

- Agosto: Ingresos 30,400 vs Egresos 32,850

- Septiembre: Ingresos 33,000 vs Egresos 36,000

- Noviembre: Ingresos 41,000 vs Egresos 43,000

¿Qué Estaba Pasando Realmente?

Al analizar en detalle, noté que las cobranzas en la empresa habían bajado:

Normalmente la empresa mantenía un ritmo de cobranzas de 22,000 – 24,000 – 25,000 – 26,000 – 27,000 – 21,000 USD mensuales.

Pero de junio a julio bajó a 18,000, después bajó a 7,000 (donde tenemos el flujo negativo de -2,450), luego subió a 8,000, subió 1,000, pero el desfase era aún mayor. En octubre siguió bajando y en noviembre también.

Las 3 Preguntas que Debes Hacerte Cuando Tu Cobranza Baja

- ¿Está subiendo la cartera de créditos? Si estás otorgando más crédito pero cobrando menos, tienes un problema de gestión de cartera.

- ¿Ha aumentado el número de clientes a crédito y los montos otorgados? Si la respuesta es sí, pero la cobranza está bajando, definitivamente tienes un problema de cobranza.

- ¿Están bajando las ventas al contado? En este caso, las ventas al contado estaban entre 15,000 – 19,000 – 18,000 – 25,000 USD. En los meses críticos (agosto a septiembre) incluso subieron, y en noviembre estaban en 20,000 USD.

El Punto de Equilibrio: La Pieza del Rompecabezas que Falta

Si no es un tema de ventas directamente, entonces hay que analizar el punto de equilibrio de la empresa. ¿Por qué? Porque a lo mejor está vendiendo por debajo de ese punto de equilibrio.

Y cuando las empresas venden por debajo de su punto de equilibrio, les falta dinero, les falta efectivo para cubrir sus gastos fijos.

Esta información es crucial para dar una respuesta completa de por qué el flujo de operación tiene meses en negativo.

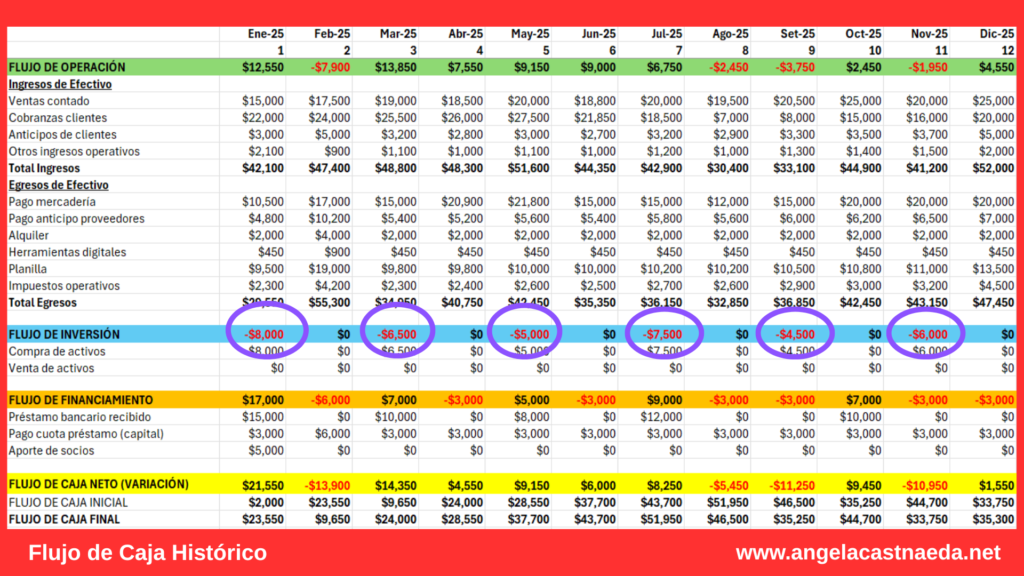

Análisis del Flujo de Inversión: ¿Estás Comprando Activos que Realmente Generan Rentabilidad?

El flujo de inversión es la compraventa de activos fijos. Para la empresa que analicé, venían comprando activos de forma frecuente: un mes sí, un mes no. Había salidas de caja para compra de activos fijos constantemente.

Durante ese año no hubo venta de activos.

¿Cuándo es Normal Tener el Flujo de Inversión en Negativo?

Si tu empresa está en su primer año o está en proceso de expansión, suena lógico que este flujo de inversión esté siempre en negativo. Estás invirtiendo en el crecimiento del negocio.

La Pregunta Crítica que Debes Hacerte

¿De qué se trata esta compra de activos? ¿Son activos que realmente van a impactar en el negocio o no?

Déjame darte un ejemplo que veo todo el tiempo:

Hay empresas que compran terrenos «por oportunidad». No tienen plata, pero están comprando terrenos. ¿Y qué pasa con ese terreno? Hay que hacer los planos, hay que invertir en construcción, y ese es otro dinero.

Estamos frente a una salida de caja que no está generando rentabilidad alguna al negocio en el corto o mediano plazo.

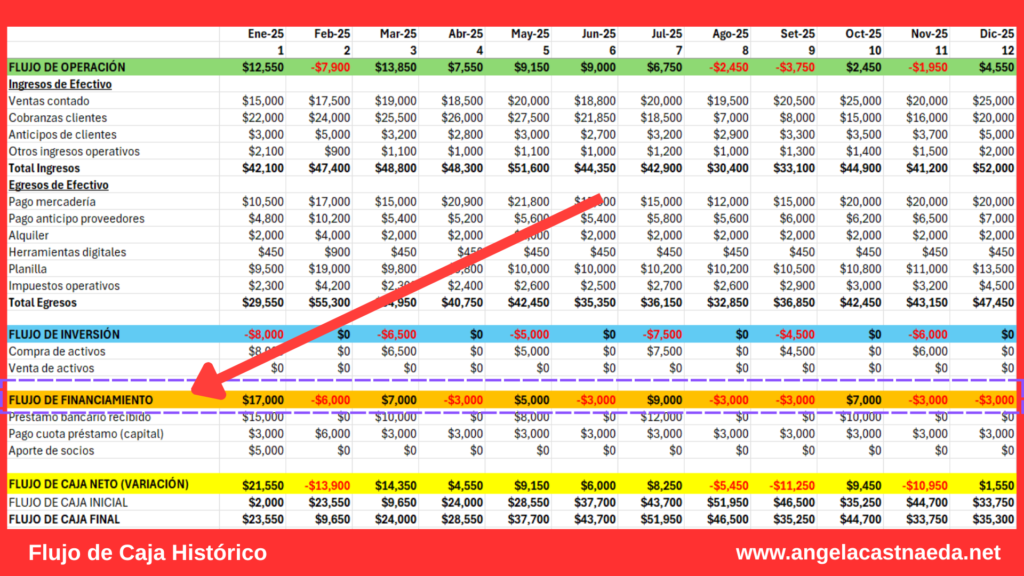

Flujo de Financiamiento Empresarial: La Estrategia que Puede Salvar o Hundir Tu Pyme

El flujo de financiamiento muestra cómo la empresa ha financiado los faltantes de efectivo. Una empresa tiene dos formas de financiarse:

- Capital propio (aportes de los socios)

- Capital de terceros (préstamos bancarios)

El Análisis Crítico del Financiamiento

En el caso que analicé, había meses con flujo de financiamiento negativo. ¿Por qué? Porque en esos meses la empresa había hecho pagos de préstamos.

Aquí viene la parte crucial del análisis: ¿Son financiamientos de corto, mediano o largo plazo?

La Regla de Oro del Financiamiento Empresarial

Los préstamos de corto plazo deben financiar los faltantes de liquidez del flujo de operación.

Por ejemplo, esos desfases de efectivo de agosto, septiembre y noviembre se debieron financiar con préstamos de corto plazo, porque a medida que vas vendiendo, vas pagando esos préstamos.

Los préstamos de mediano a largo plazo deben financiar la adquisición de inmuebles, maquinaria o equipo.

El Error que Descapitaliza Tu Negocio

Si financias un activo fijo con un préstamo de corto plazo, vas a descapitalizar el negocio.

Vamos a suponer que financias un local comercial con un préstamo de capital de trabajo a 12 meses. Si el local cuesta 1,000,000 USD y lo pagas en 12 meses, serán cerca de 100,000 USD al mes.

¿Tu empresa tiene una caja de 100,000 USD todos los meses para cubrir esa cuota? Probablemente no.

Alternativas de Financiamiento Inteligente

Una alternativa para financiar inmuebles, maquinaria y equipo puede ser a través del arrendamiento financiero o leasing, porque ese tipo de financiamiento también tiene algunos beneficios tributarios.

También puedes optar por el financiamiento tradicional, claro que sí. Pero tienes que hacer la comparación entre ambos y ver cuál es la mejor opción para ti en términos de liquidez y en términos de rentabilidad.

Gestión de Efectivo en Empresas: Interpretando los Resultados Finales

La empresa que analicé cerró el año con una variación del flujo de caja en positivo. Esto suena bien, ¿verdad?

Pero cuando miras mes a mes, ves que hay meses cerrando en negativo, con desfases importantes.

¿Qué hizo bien esta Empresa?

Se prepararon financieramente. No esperaron a que llegara la crisis. Estuvieron obteniendo financiamiento de manera anticipada para cubrir los meses de alta demanda y los periodos de baja cobranza.

H3: Las 3 Acciones que Debes Tomar Hoy con Tu Flujo de Caja

- Construye tu flujo de caja histórico – Si aún no lo tienes, es urgente que lo hagas. Mira el tutorial completo en mi video donde te muestro exactamente cómo hacerlo en Excel.

- Analiza los tres componentes – No te quedes solo con el número final. Debes entender qué está pasando en tu flujo de operación, inversión y financiamiento.

- Proyecta tus necesidades de financiamiento – Si sabes que viene un mes de alta demanda, prepárate con anticipación. No esperes a que llegue la crisis de liquidez.

MENCIONES DEL VIDEO Y RECURSOS RELACIONADOS

🔴 Si después de leer este análisis quieres que revisemos juntos el flujo de caja de tu empresa en una consultoría personalizada uno a uno, reserva aquí una reunión de 30 minutos conmigo

💵 Asegura la estabilidad de tu negocio con esta formación especializada: Gestión de Liquidez y Flujo de Caja en Pymes adquiere el curso aquí

👉 Descarga el archivo excel que explico en el video haciendo clic aquí