En este post hablaremos sobre el apalancamiento financiero el cual se produce ante la necesidad de la empresa de financiamiento para cubrir necesidades de corto, mediano y largo plazo del negocio.

Una empresa tiene dos formas de obtener financiamiento: con capital propio o de terceros, es decir con financiamiento externo. Con capital propio es a través de aportes de capital de los accionistas o invitando a nuevos socios y si es vía financiamiento externo tenemos: préstamos bancarios, factoring, leasing, bonos, etc. El ejemplo que veremos será utilizando apalancamiento financiero vía préstamo bancario

El préstamo bancario se produce cuando el empresario, emprendedor o dueño de negocio acude a un intermediario financiero y solicita un préstamo cuyo destino será para financiar capital de trabajo o activos fijos.

Siendo los intereses son el costo de un préstamo bancario, los cuales deben pagarse hayan ventas o no en el negocio porque junto a un préstamo bancario viene el contrato de crédito más el cronograma de pagos el cual debe cumplirse pase lo que pase en la empresa.

Para entender el concepto de apalancamiento financiero debemos entender antes el concepto de punto de equilibrio financiero.

Punto de Equilibrio Financiero

El punto de equilibrio financiero consiste en determinar la Utilidad Antes de Intereses e Impuestos (UAII) que la empresa necesita para cubrir los cargos fijos de financiamiento y producir Utilidades por Acción (UPA) de cero

El punto de equilibrio financiero se puede obtener a través de la siguiente fórmula:

UPA = ((UAII – I) * (1-T) – D) / Ac … (fórmula 1)

Donde:

UAII: Utilidades antes de Intereses e Impuestos

I: Intereses o los cargos fijos de financiamiento

T: Impuesto a Renta

Ac: Acciones comunes

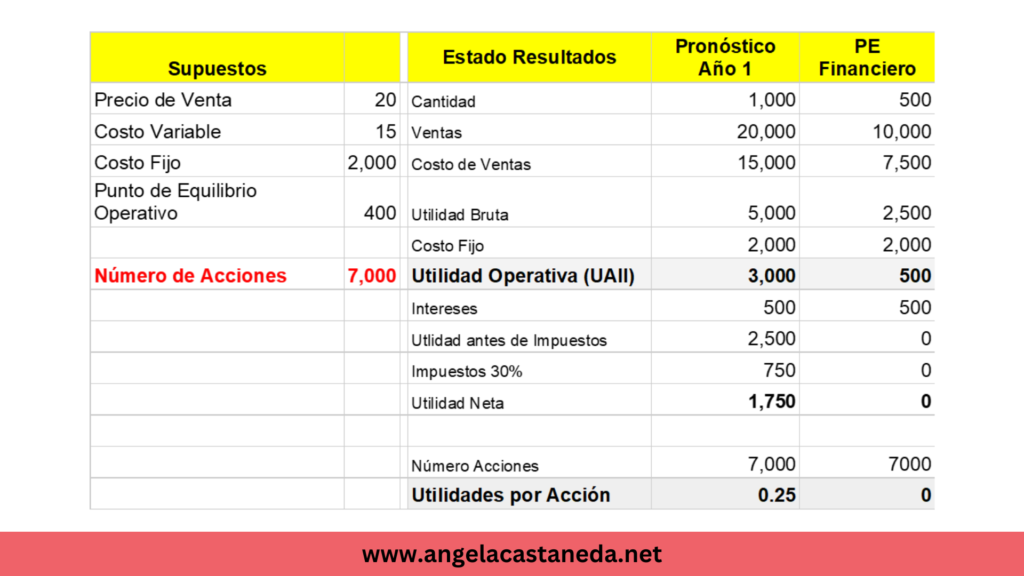

Tenemos el caso de una empresa donde:

Ventas actuales = 20,000

Precio de Venta = Pv = 20

Precio de Costo = Pc = 15

Costo Fijo = 2,000

Intereses préstamo bancario = 500

Número de acciones comunes: 7,000

Vamos a asumir que esta empresa no distribuye dividendos (D)

Y que las Utilidades Netas son de cero; por lo tanto no aplica pagar Impuesto a la Renta (T) lo mismo sucede cuando la utilidad es negativa tampoco se paga impuesto a la renta.

Aplicando la fórmula (1) hallaremos el punto de equilibrio financiero:

UPA = ((UAII – I) * (1-T) – D) / Ac

Entonces el punto de equilibrio financiero se logra cuando la UAII es igual a los intereses como lo vemos en la imagen que tenemos en esta imagen 1:

Gráfico Punto de Equilibrio Financiero

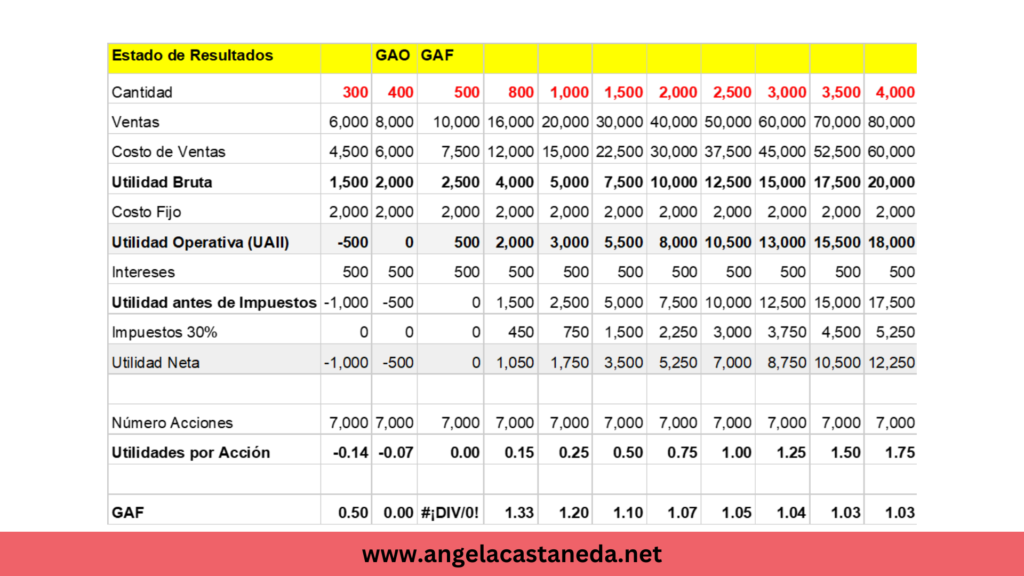

Utilizaremos la fórmula 1 de Utilidades por Acción (UPA) para diferentes niveles de Utilidades Antes de Intereses e Impuestos (UAII) y reemplazamos valores y seguimos asumiendo que la empresa no distribuye dividendos.

Como podemos apreciar en la imagen 2 tenemos los siguientes escenarios:

Cuando UAII = 500 la UPA es de cero lugar donde se ubica el punto de equilibrio financiero. En este punto la Utilidad Neta es cero, la empresa sólo puede pagar los cargos fijos financieros y ya no es capaz de generar utilidades.

Cuando UAII < 500 las UPA son negativas. La Utilidad Neta es negativa, la empresa no puede siquiera pagar los costos fijos de financiamiento a los que se ha comprometido, por otro lado las utilidades por acción son negativas.

Cuando UAII > 500 las UPA son positivas significa que la Utilidad Neta es positiva. Después de descontar costos operativos y costos financieros la empresa tiene ganancias.

Cálculo Apalancamiento Financiero (GAF)

El apalancamiento financiero mide el efecto que produce un cambio en las (UAII) en las Utilidades por Acción (UPA) de la empresa.

Así como para el apalancamiento operativo el apalancamiento financiero también tiene supuestos que incluye: precio de venta unitario, costo variable unitario, costo fijo, costo financiero y número de acciones debe permanecer fijo.

La fórmula de el Grado de Apalancamiento Financiero (GAF) es la siguiente:

GAF = UAII / UAII – CFF … (fórmula 2)

Donde:

GAF: Grado Apalancamiento Financiero

UAII: Utilidad antes de Intereses e Impuestos

CFF: Costo Financiero Fijo

Para obtener la fórmula del GAF hemos tomado como base la fórmula 1, en el video que está junto a este post explico cómo sale la fórmula y las variables que intervienen.

Cómo se interpreta el apalancamiento financiero

Para un nivel de ventas de 20,000 observamos que el apalancamiento financiero es de 1.20, significa que una variación porcentual positiva o negativa de la UAII hará que las UPA se muevan en la misma 1.20X veces.

Prestemos atención a los datos de la columna donde el nivel de ventas es de 20,000 y 16,000 de la imagen:

Si la UAII baja en un 50% (de 3,000 a 2,000 ) entonces la UPA bajará en un 66.67% (1.2X = 1.2*50%), es decir de 1,750 a 1,050.

Continuando con los datos del ejemplo vamos tenemos diferentes Estados de Resultados a diferente nivel de ventas y hallaremos el Grado de Apalancamiento Financiero para diferente nivel de ventas.

A un nivel de ventas de 8,000 se observa que la empresa logra el punto de equilibrio operativo y a un nivel de ventas de 10,000 el punto de equilibrio financiero por esa razón se conoce al apalancamiento operativo como apalancamiento de primer nivel y al apalancamiento financiero como apalancamiento de segundo nivel.

Se concluye que:

- Cuanto más cerca se ubique la Utilidad Antes de Intereses e Impuestos (UAII) al punto de equilibrio financiero, entonces el grado de apalancamiento financiero será mayor. En este punto un cambio inesperado en la UAII perjudica en mayor magnitud a las Utilidades por Acción (UPA) de la empresa.

- Cuánto más lejos esté la UAII de el punto de equilibrio financiero, entonces el grado de apalancamiento financiero será menor y por lo tanto la UPA de la empresa será menos sensible ante cualquier variación porque la empresa tendrá más capacidad para generar utilidades y cubrir los costos financieros del negocio.

- Tanto el apalancamiento operativo y financiero dependen del nivel de ventas de la empresa.

MENCIONES Y RECURSOS RELACIONADOS:

🧑💻 Asiste a esta clase gratuita de 30 minutos donde te explico 👉 “El ABC de las Finanzas en las PyME: Las 5 claves del éxito de un Negocio”

📗Descarga gratis el: Listado de Ratios de Ratios Financieros más utilizados en las Micro y Pequeñas Empresas

📁 Puedes descargar aquí el archivo excel del video