Si estás por otorgar un crédito, ya sea como analista o como empresario, necesitas saber por dónde empezar. Y no, no necesitas hacer un análisis financiero profundo.

En este artículo te voy a mostrar qué debes revisar primero en el Balance General o Estado de Situación Financiera para descartar opciones rápidas y sin complicaciones.

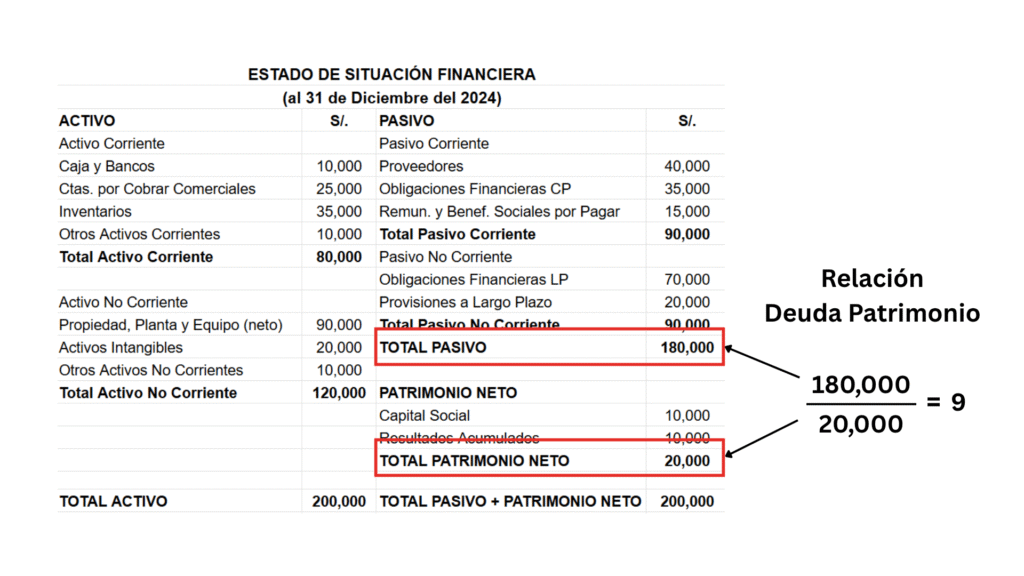

1. REVISIÓN RÁPIDA RELACIÓN DEUDA PATRIMONIO

Este es uno de los indicadores más potentes para saber si una empresa está sobreendeudada. Y lo mejor: se calcula en segundos.

Fórmula rápida: Pasivos Totales / Patrimonio Neto

Si el resultado es mayor a 2 o 3, es una alerta. Por ejemplo, si obtienes un 9, significa que por cada sol de patrimonio, hay 9 soles de deuda. Desde el punto de vista del otorgamiento de crédito, eso ya es riesgoso. Aunque la empresa sea rentable, puede quebrar con facilidad.

Esto lo tienen más que estudiado y comprobado por los bancos que son los expertos en otorgar créditos. La gran mayoría de sus clientes que tienen problemas de pago es precisamente porque previamente tenían este indicador elevado.

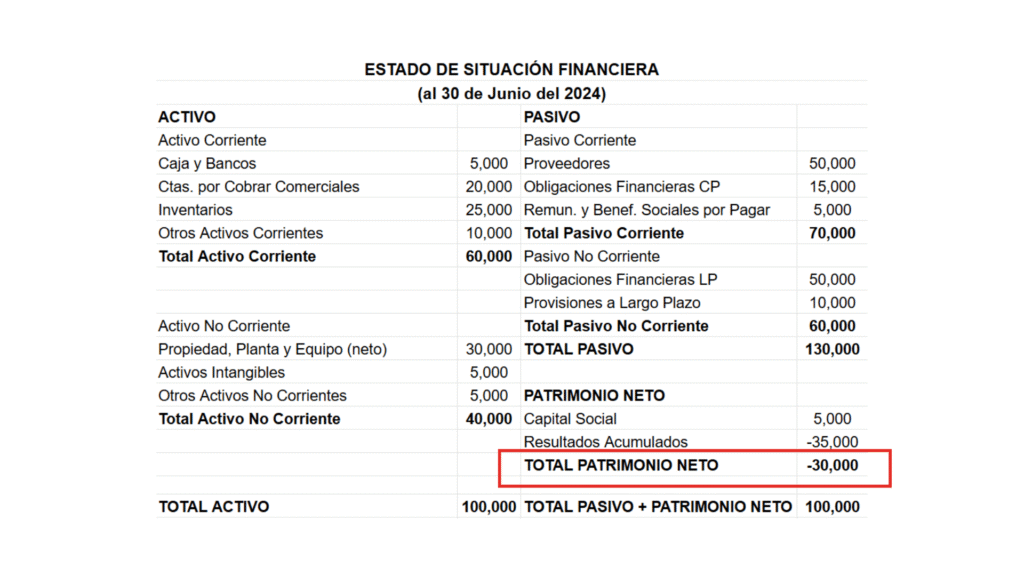

2. PATRIMONIO NEGATIVO = QUIEBRA FINANCIERA

Una empresa con patrimonio negativo está, literalmente, quebrada. Las deudas superan a los activos. Y no importa si te dicen que no facturan todo o que la ley de sociedades aún les permite operar en esas condiciones.

Si una empresa tiene patrimonio negativo, tú, como proveedor o analista, deberías descartarla de inmediato. En caso de quiebra, ni los acreedores van a alcanzar a recuperar lo que prestaron. Menos aún tú, que vienes después.

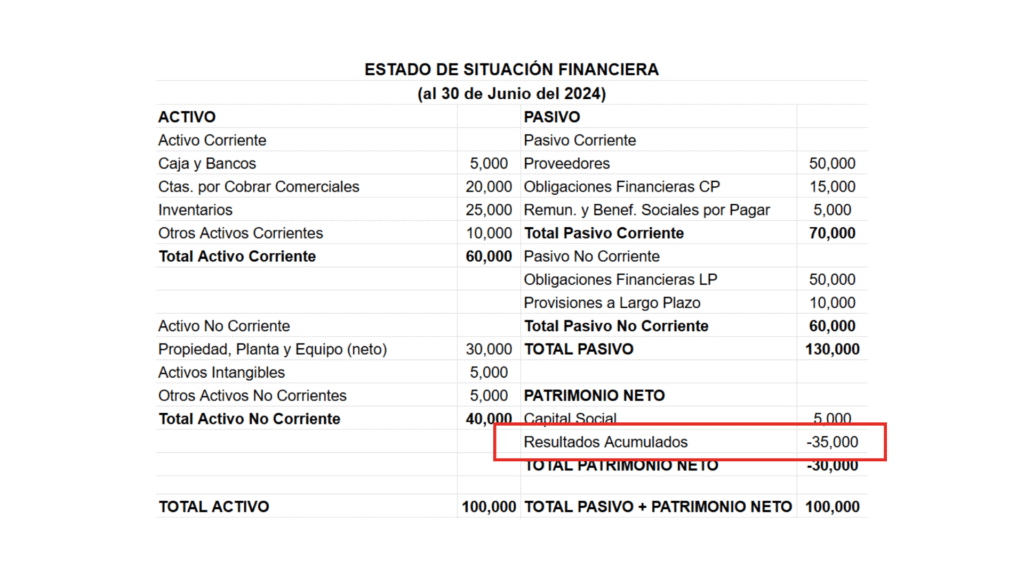

3. RESULTADOS ACUMULADOS NEGATIVOS

Los resultados acumulados están dentro del patrimonio. Representan la utilidad neta que la empresa ha generado a lo largo del tiempo, luego de repartir dividendos.

Si ves que están en negativo, probablemente la empresa ha venido acumulando pérdidas. Incluso podría ser que tuvo una gran pérdida hace años y hasta ahora no ha logrado revertirla. Eso es una señal de alerta muy fuerte que no debes pasar por alto.

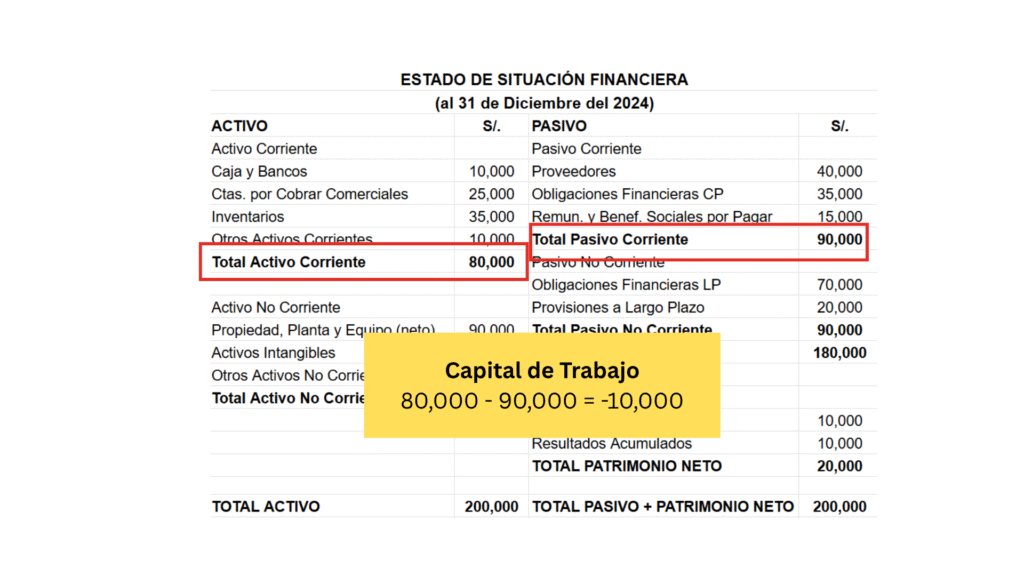

4. CAPITAL DE TRABAJO: TU FILTRO DE LIQUIDEZ DE CORTO PLAZO

Este indicador te dice si la empresa puede cumplir con sus obligaciones de corto plazo. Así de simple.

Capital de Trabajo: Activo Corriente – Pasivo Corriente

Si el resultado es negativo, la empresa no tiene liquidez para pagar lo que debe en los próximos meses. Y si tú le vas a dar un crédito a 30, 60 o 90 días, necesitas saber que va a poder pagarte a tiempo.

Un capital de trabajo positivo te da esa tranquilidad. Uno negativo, no.

5. PARA RESUMIR

No necesitas ser experto en finanzas para evaluar una empresa. Si sabes qué mirar en el Balance General, puedes descartar opciones de riesgo en minutos.

Cuando se trata de crédito, más que pensar en vender o facturar, tienes que pensar en cómo vas a recuperar ese dinero si la empresa no paga.

Y para eso, el estado de situación financiera es tu primer filtro. Si vas a evaluar una solicitud de crédito, asegúrate que el Balance General o Estado de Situación Financiera cumpla lo siguiente:

- Relación deuda/patrimonio menor a 2 o 3

- Patrimonio neto positivo

- Resultados acumulados positivos

- Capital de trabajo positivo

Si alguna de estas condiciones no se cumple, lo mejor es no continuar con la operación.

¿Quieres Aprender Todo el Proceso Paso a Paso?

💼 Curso Evaluación de Créditos aplicado a Medianas Empresas dirigido a Analistas de Crédito y responsables de departamentos de créditos de empresas de cualquier sector. Te explico cómo hacer todo este análisis de forma clara, con ejemplos, ejercicios y plantillas.

📕 También puedes descargar esta guía introductoria (gratuita): Introducción a la Evaluación de Créditos, aprenderás los primeros pasos de esta metodología, errores frecuentes, indicadores financieros aplicado a créditos y más.