Los impuestos son fundamentales en cualquier sociedad y desempeñan un papel crucial porque son la principal fuente de ingresos para los gobiernos, ya que no solo financian los gastos del gobierno sino también financian servicios y programas que benefician a todos los ciudadanos y contribuyen al bien común como: las construcción de obras, salud, educación, entre otros.

¿Qué impuestos deben pagar las Pyme en Perú?

En Perú, las Pequeñas y Medianas Empresas (PYME) están sujetas a diferentes impuestos, dependiendo de diversos factores como su estructura legal, actividades económicas y ubicación. A continuación, se mencionan algunos de los impuestos más relevantes que pueden afectar a las PYME en Perú:

- Impuesto General a las Ventas (IGV): El IGV es el equivalente al Impuesto sobre el Valor Añadido (IVA) en otros países. Las PYME deben aplicar este impuesto a sus ventas de bienes y servicios. Además, están obligadas a presentar declaraciones mensuales y realizar el pago correspondiente.

- Impuesto a la Renta (Tercera Categoría): Las empresas, incluyendo las PYME, deben pagar el Impuesto a la Renta sobre sus ganancias. Este impuesto se clasifica en distintas categorías, siendo la Tercera Categoría la que aplica a las empresas. Las PYME deben presentar declaraciones juradas mensuales y anuales.

- Impuesto a los Dividendos: Este impuesto se aplica a los dividendos distribuidos por la empresa a sus accionistas. Las PYME deben tener en cuenta esta obligación tributaria al distribuir utilidades.

- Impuesto Selectivo al Consumo (ISC): Algunos productos específicos, como los productos alcohólicos, tabaco, combustibles, entre otros, están gravados con el ISC. Las PYME que producen o comercializan estos productos deben considerar este impuesto.

- Impuesto Predial: Este impuesto recae sobre los bienes inmuebles de la empresa. Las PYME deben pagar el Impuesto Predial anualmente por la propiedad de sus locales o terrenos.

- Impuesto a las Transacciones Financieras (ITF): Grava ciertas transacciones financieras, como retiros de cuentas bancarias. Las PYME pueden encontrarse sujetas a este impuesto dependiendo de sus operaciones financieras.

En este post nos centraremos en explicar cómo funciona, cómo se calcula y cuánto debe pagarse por el IGV y el Impuesto a la Renta.

IGV en Acción: Desmitificando el Impuesto General a las Ventas

El Impuesto General a las Ventas (IGV) puede ser un territorio desconocido, pero con ejemplos numéricos específicos, aprenderás cómo afecta tus operaciones diarias.

Supongamos que realizas una venta de productos por S/ 10,000 con un IGV del 18%, el cálculo sería S/ 10,000 * 0.18 = S/ 1,800, entonces el precio final de la factura será S/11,800 (S/ 10,000 + S/ 1,800)

Tener en cuenta que en el precio de venta ( S/ 10,000) incluye los costos y las ganancias del producto o servicio que estás ofreciendo, a todo ese monto debes agregar el IGV.

El IGV no es un coste más que debemos agregar dentro de nuestra estructura de costos. El IGV es un impuesto que cobra el gobierno a las empresas por cada venta realizada y estos a su vez lo trasladan al consumidor final. A su vez el consumidor final puede desgravar este impuesto y con ello reducir este gasto a través de ciertos mecanismos como el crédito fiscal.

Aunque la gran mayoría sobre todo en las empresas retail que venden B2C optan por incluir el IGV dentro de sus costos de su producto para evitar decir: “el precio es S/ 10,000 + IGV” prefieren decir el precio final: S/11,800 cada vez que realizan una venta.

Por otro lado, debido a la estructura tributaria que tenemos en Perú, no todas las empresas emiten facturas por sus ventas, tenemos el caso de las microempresas cuyo régimen tributario es el Nuevo RUS (ver cuadro nro. 1) que son la gran mayoría de empresas. Este tipo de empresas no emiten facturas sólo emiten boletas de venta, incluso en muchos casos ni emite dicho documento.

Las boletas de venta son un documento simple, numerado, sin embargo no da derecho a crédito fiscal para el comprador (el cliente de la microempresa). En función a la categoría en la que este tipo de empresas solo deben realizar un pago mensual de S/20 o S/50 nuevos soles mensuales en función al nivel de compras o ventas que hayan realizado y reportado durante el mes.

Estrategias Prácticas de Crédito y Débito Fiscal para Pequeñas Empresas

Profundizaremos en el mundo del Crédito y Débito Fiscal, proporcionando ejemplos numéricos claros para ilustrar cómo estas herramientas pueden influir en tus finanzas. Aprenderás cómo acumular Crédito Fiscal de manera efectiva y minimizar el Débito Fiscal al comparar el IGV de tus compras con el IGV de tus ventas.

Recuerda que, sólo las facturas documento en el cual visualizar la base y el tributo (IGV) nos da derecho a desgravar este tipo de impuestos, las boletas de venta que mencioné líneas arriba no.

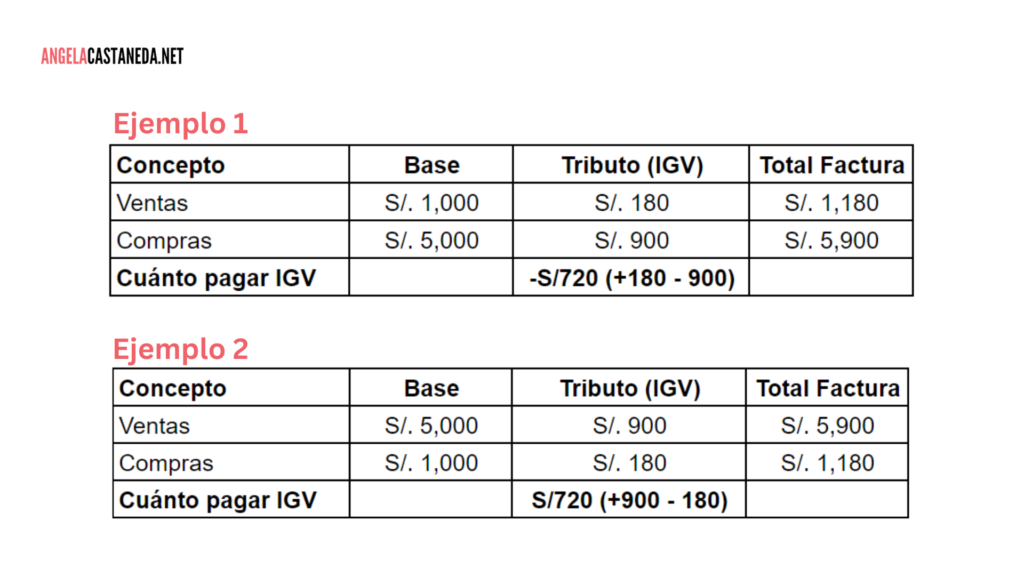

Ejemplo de Crédito Fiscal: Supongamos que como empresa adquirir insumos para tu negocio por un total de S/ 1,000, con un IGV del 18%. El cálculo del Crédito Fiscal sería S/ 1,000 * 0.18 = S/ 180 a esto también se le conoce como el IGV de las Compras. Este monto puede ser restado de tu obligación tributaria cuando realices ventas.

Ejemplo de Débito Fiscal: Ahora, si vendes tus productos por un total de S/ 5,000, generando un IGV de S/ 900 (S/ 5,000 * 0.18) a esto también se le conoce como el IGV de las Ventas, este monto se considera como Débito Fiscal.

¿Cómo determinar el IGV a pagar?

Ahora que ya entendimos el concepto de crédito fiscal (IGV compras) y débito fiscal (IGV ventas) vamos a comenzar a desgravar el pago mensual que las empresas en Perú deben hacer por concepto de IGV.

Para ello debemos comparar el IGV de las compras con el IGV de las ventas. Esta comparación entre el IGV de tus compras y ventas te permitirá entender cómo el Crédito y Débito Fiscal interactúan, proporcionando una visión más clara de tus obligaciones tributarias netas.

Siguiendo con el mismo ejemplo, tu situación neta sería Crédito Fiscal (S/ 180) – Débito Fiscal (S/ 900) = -S/ 720, lo que significa que tienes un Crédito Fiscal acumulado para futuras obligaciones tributarias. En este caso como tienes IGV a favor (-S/ 720) este mes no pagarás IGV al recaudador de impuestos.

Y la situación fuera al revés? Durante el mes las ventas fueron de S/5,000 y las compras solo de S/1,000 entonces Crédito Fiscal (S/ 900) – Débito Fiscal (S/ 180) = S/ 720, significa que tienes Débito Fiscal por lo tanto debes ir a pagar S/ 720 al recaudador tributario.

¿Cuánto es el Impuesto a la Renta para las empresas?

En el caso de las Pequeñas y Medianas Empresas (PYME), el Impuesto a la Renta se refiere al tributo que grava las ganancias o beneficios obtenidos por estas empresas. El impuesto se aplica a las utilidades netas generadas por la PYME después de deducir los gastos y aplicar otros ajustes permitidos por las leyes fiscales.

En esta sección, desglosaremos la tercera categoría del Impuesto a la Renta con un enfoque específico en pequeñas y medianas empresas. Este cuadro resume los cuatro regímenes tributarios vigentes en Perú.

Para el caso de el Nuevo RUS (1) este tipo de empresas solo hacen un pago único mensual, este tipo de empresas no presentan Estados Financieros y lo mismo sucede para el Régimen Especial (2) que solo hacen pagos mensuales en función a sus ingresos netos.

Para el Régimen Mype Tributario y Régimen General ellos están obligados a presentar Estados Financieros y es para este tipo de regímenes que haré el ejemplo del Impuesto a la Renta y explicaré cómo reducir este tipo de impuesto.

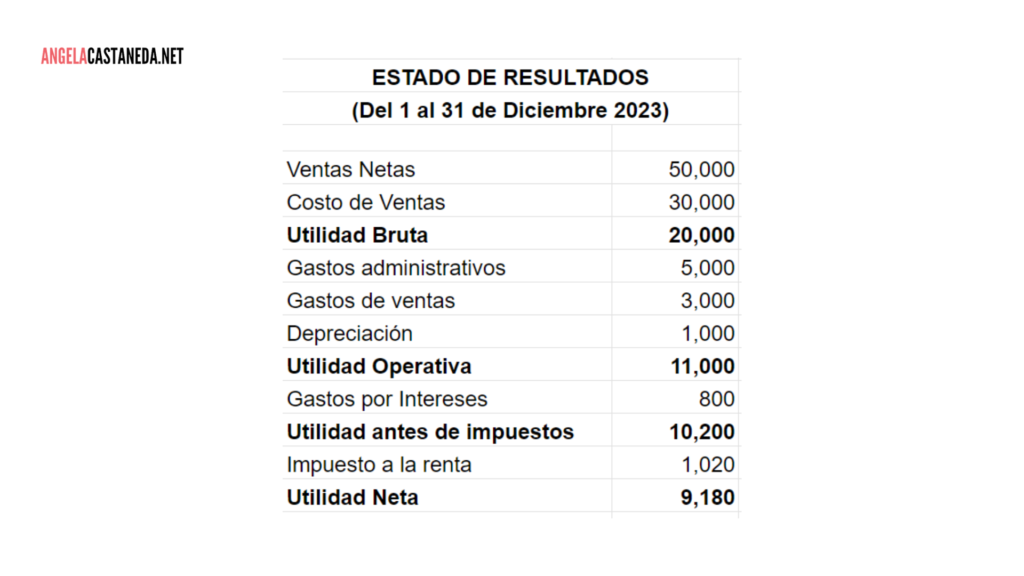

Ejemplo: Supongamos que tu empresa obtuvo ingresos anuales por S/ 50,000 y por las características de tu empresa está en el Régimen Mype Tributario es decir las ventas anuales ascienden a 10 UIT’s (50,000/4,950). Después de deducciones, la base imponible podría ser S/ 10,200, lo que resultaría en un impuesto de S/ 1,020 (10% de S/ 10,200).

Escudo Fiscal en Acción: Protegiendo las Finanzas de tu Pyme

El término «Escudo fiscal» puede referirse a diferentes conceptos dependiendo del contexto y de la jurisdicción fiscal específica. En el ámbito de los gastos e intereses, podemos abordar el concepto de «escudo fiscal» desde la perspectiva de la deducibilidad de gastos e intereses para reducir la base imponible de una empresa.

Escudo Fiscal de Gastos:

Este término se utiliza para describir la capacidad de una empresa de deducir ciertos gastos de sus ingresos brutos antes de calcular la base imponible sobre la cual se aplica el impuesto. Los gastos deducibles pueden incluir costos operativos, salarios, materiales, entre otros. La deducción de gastos ayuda a reducir la carga tributaria, ya que el impuesto se calcula sobre una base imponible más baja después de deducir los gastos.

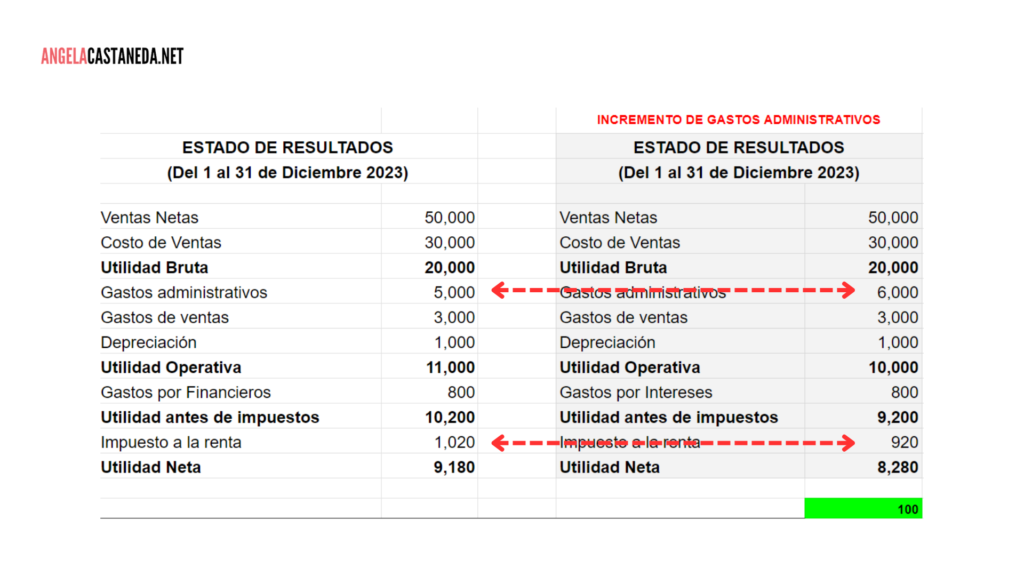

Para el Estado de Resultados que tenemos en la imagen, supongamos que los gastos administrativos suben de S/5 M a S/6 M es decir se incrementan en S/1M entonces el Escudo Fiscal de ese incremento será de S/100 (S/1,000 * 10%), donde el 10% es el impuesto aplicable para esta empresa.

Significa que como consecuencia del incremento en los gastos administrativos la empresa pagará S/100 menos de impuesto a la Renta, antes del incremento en gastos debía pagar S/1,020 por concepto de impuesto a la renta y después del incremento deberá pagar solo S/920.

Escudo Fiscal de Intereses:

En el ámbito financiero y tributario, el escudo fiscal de intereses se refiere a la capacidad de las empresas de deducir los pagos de intereses de sus ingresos antes de calcular el impuesto sobre la renta. Esto se aplica a los intereses pagados por préstamos o deudas comerciales. Al deducir los intereses pagados, las empresas pueden reducir su base imponible, lo que resulta en un menor monto sujeto a impuestos.

Es importante destacar que las reglas relacionadas con la deducibilidad de gastos e intereses pueden variar según la jurisdicción y las leyes fiscales específicas. Algunas jurisdicciones pueden tener límites o restricciones en la deducción de ciertos gastos o intereses.

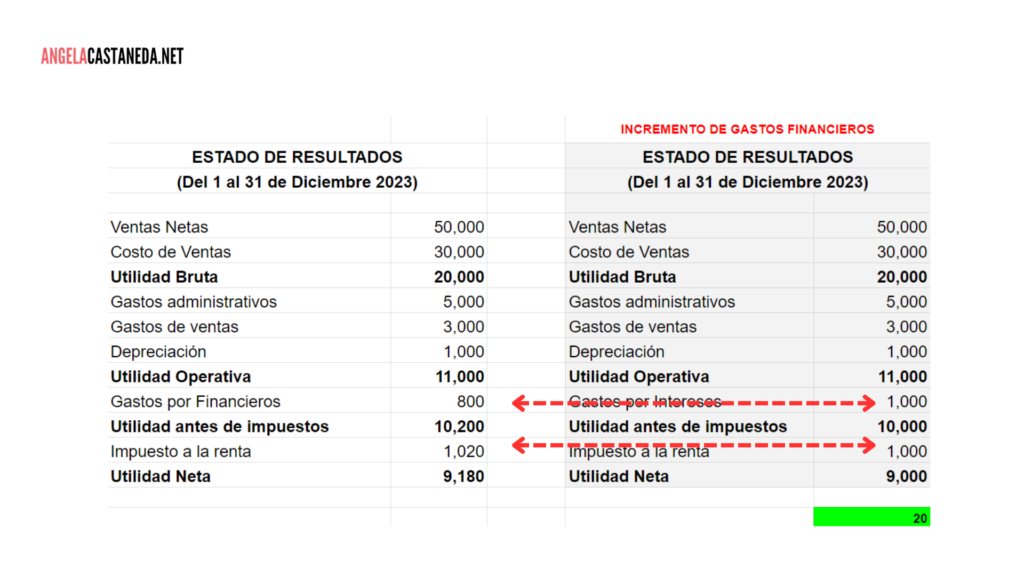

Para el Estado de Resultados que tenemos en la imagen, supongamos que los gastos financieros (los intereses) suben de S/800 a S/1 M es decir se incrementan en S/200 entonces el Escudo Fiscal de ese incremento será de S/20 (S/200 * 10%) donde 10% es el Impuesto a la Renta aplicable a esta empresa.

Significa que como consecuencia del incremento en los gastos financieros la empresa pagará S/200 menos de impuesto a la Renta, antes del incremento en gastos debía pagar por concepto de impuesto a renta S/1,020 y después del incremento deberá pagar solo S/1,000.

En caso que para tí sea más práctico ver este artículo en formato video solo debes hacer clic en la imagen, ya que además de visualizar los ejemplos además doy algunas explicaciones adicionales.

MENCIONES Y RECURSOS RELACIONADOS:

🧑💻 Asiste a esta clase gratuita de 30 minutos donde te explico 👉 “El ABC de las Finanzas en las PyME: Las 5 claves del éxito de un Negocio”

📗Descarga gratis el: Listado de Ratios de Ratios Financieros más utilizados en las Micro y Pequeñas Empresas