La mayoría de los dueños de Pyme (pequeñas y medianas empresas) gestionan su dinero mirando lo que hay en la cuenta bancaria hoy.

Si hay saldo, hay tranquilidad. Si el saldo baja, hay preocupación. Y cuando el dinero no alcanza, la pregunta siempre es la misma: ¿en qué se fue?

El problema no es la falta de ventas. Muchas veces el problema es que nadie sabe con anticipación cuánto va a necesitar la empresa para operar, crecer y cumplir sus compromisos en los próximos meses.

Eso tiene solución y se llama flujo de caja operativo proyectado.

En este artículo te explico qué es, para qué sirve, cómo se construye paso a paso y por qué proyectarlo a 12 meses puede ser la decisión financiera más importante que tomes este año en tu negocio.

¿Qué es el flujo de caja operativo y por qué es diferente a los otros flujos?

El flujo de caja de una empresa se divide en tres grandes componentes:

Flujo neto de operación: todo el movimiento de dinero relacionado con la actividad propia del negocio: cobros a clientes, pagos a proveedores, sueldos, servicios, impuestos.

Flujo neto de inversión: el dinero que entra o sale cuando la empresa compra o vende activos como maquinaria, equipos o intangibles.

Flujo neto de financiación: los movimientos relacionados con préstamos, aportes de capital o pago de deudas.

El flujo de caja operativo es el primero de los tres y es el más importante para responder una pregunta concreta: ¿Puede tu empresa sostenerse sola con lo que genera su operación, sin depender de préstamos ni de aportes externos?

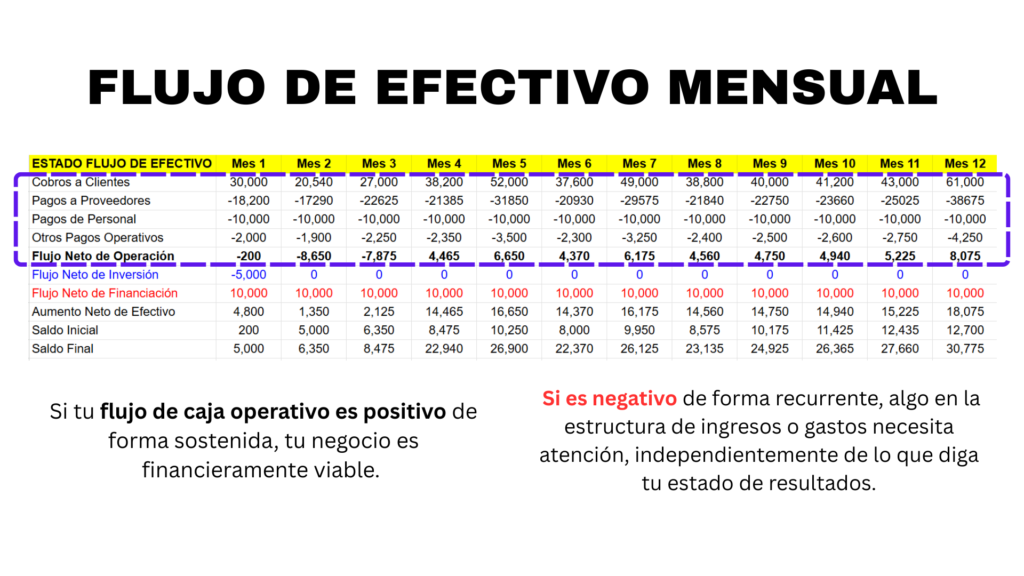

Si tu flujo de caja operativo es positivo de forma sostenida, tu negocio es financieramente viable. Si es negativo de forma recurrente, algo en la estructura de ingresos o gastos necesita atención, independientemente de lo que diga tu estado de resultados.

Un negocio puede ser rentable en papel y quedarse sin caja al mismo tiempo. El flujo de caja operativo te muestra la realidad, no la teoría.

¿Por qué proyectar el flujo de caja operativo a 12 meses?

Hay una diferencia enorme entre gestionar el dinero mirando hacia atrás y gestionarlo mirando hacia adelante.

Proyectar el flujo de caja operativo a 12 meses te permite:

Anticipar los meses con desfase de caja

No todos los meses son iguales. Hay meses de alta demanda y meses de baja demanda. Hay meses donde se concentran pagos grandes como alquileres semestrales, impuestos anuales o gratificaciones. Si no los ves venir, te van a sorprender. Y los problemas de caja que llegan como sorpresa son mucho más costosos que los que se anticipan.

Tomar decisiones con información real

¿Te conviene darle crédito a ese cliente que te lo está pidiendo? ¿Puedes contratar a esa persona que necesitas? ¿Es el momento correcto para invertir en equipos nuevos? Ninguna de esas preguntas tiene una respuesta correcta sin una proyección de flujo de caja. Con la proyección, puedes simular cada escenario y ver el impacto real antes de comprometerte.

Reducir la dependencia de financiamiento de emergencia

Cuando no hay proyección, el préstamo bancario o el crédito de proveedor llegan como tabla de salvación cuando el agua ya subió. Con una proyección a 12 meses, sabes con meses de anticipación si vas a necesitar financiamiento, cuánto, cuándo y por cuánto tiempo. Eso te da poder de negociación y te permite acceder a mejores condiciones.

Evaluar si tu modelo de negocio es sostenible

Si al proyectar ves que tu flujo de caja operativo es negativo de forma sistemática, la proyección te está dando una señal que no puedes ignorar. O los ingresos son insuficientes, o los gastos son demasiado altos, o ambos. Mejor saberlo ahora que cuando ya no hay margen de maniobra.

¿Qué necesitas antes de construir el flujo de caja operativo proyectado?

Antes de abrir el Excel y empezar a llenar celdas, necesitas tener claro algo fundamental: una proyección de flujo de caja es tan buena como la calidad de la información que la alimenta.

No es una fórmula matemática. Es el resultado de un trabajo previo de investigación, análisis y hacer presupuestos. Veamos qué necesitas tener listo.

1. Tu plan de ventas mensual

Este es el punto de partida de todo. Sin un presupuesto de ventas, no puedes proyectar nada que venga después. Tu plan de ventas tiene que reflejar la estacionalidad real de tu negocio: los meses de alta demanda y los meses de baja demanda.

Si ya tienes tiempo en el mercado, usa tu data histórica. Si estás en un sector nuevo o no tienes suficiente historial, usa el escenario más conservador que puedas sustentar con información concreta.

Un error muy común en las pymes es proyectar las ventas con optimismo en lugar de con datos. Las ventas proyectadas tienen que estar justificadas: por contratos existentes, por comportamiento histórico del mercado, por campañas concretas ya presupuestadas. No por lo que quisieras vender.

2. El detalle de todos tus costos y gastos

Necesitas proyectar cada línea de gasto: costo de ventas o costo de mercadería, sueldos fijos y variables, comisiones, publicidad, alquiler, servicios, honorarios profesionales, mantenimiento, seguros.

Cada uno de estos tiene que estar presupuestado individualmente con información real, no estimada a ojo.

Algunos gastos son fijos y fáciles de proyectar. Otros son variables y van ligados al nivel de ventas.

Y hay gastos que no se pagan todos los meses sino de forma trimestral, semestral o anual, y que tienen que aparecer en el mes que realmente se van a pagar, no distribuidos de forma pareja.

3. El calendario real de pagos

Uno de los errores más costosos al construir un flujo de caja es confundir cuándo se genera el gasto con cuándo se paga. En el estado de resultados, el gasto se reconoce cuando ocurre. En el flujo de caja, lo que importa es cuándo sale el dinero de la caja.

Por ejemplo, si pagas el alquiler por adelantado cada seis meses, eso tiene que aparecer en el mes que se paga, no distribuido mensualmente. Si el IVA o el IGV de las ventas del mes uno se paga al Estado en el mes dos, así tiene que aparecer en tu proyección.

Cómo construir el flujo de caja operativo proyectado paso a paso

Una vez que tienes toda la información necesaria, la construcción del flujo sigue una lógica clara. Veamos cada componente.

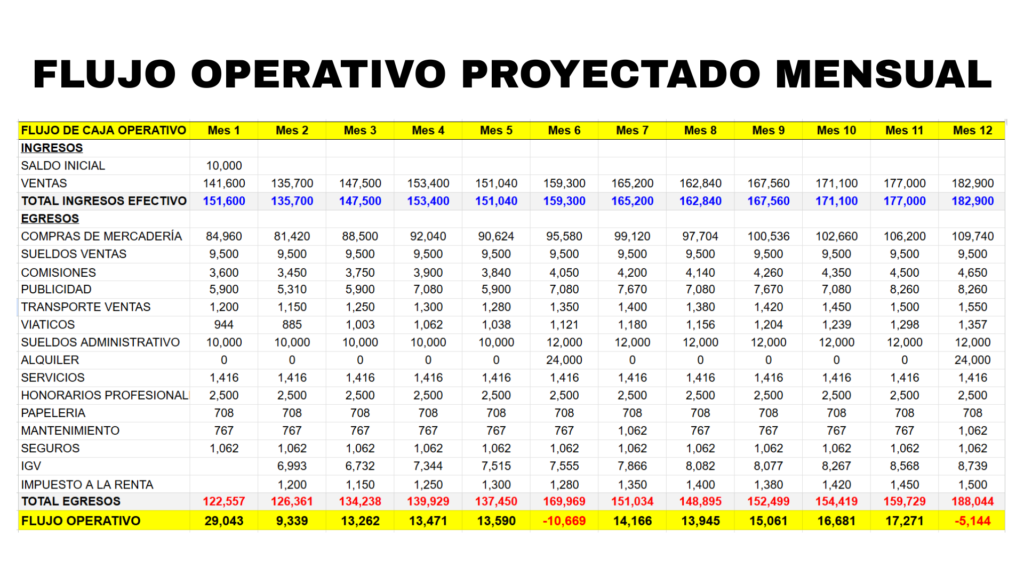

Paso 1: El Estado de Resultados proyectado mensual

El flujo de caja no existe de forma aislada. Se construye sobre la base del estado de resultados proyectado. Ahí es donde defines las ventas, el costo de ventas y todos los gastos mes a mes.

La diferencia clave es que el Estado de Resultados trabaja con cifras sin IVA, mientras que el flujo de caja trabaja con el movimiento real de efectivo, que incluye el impuesto. Esa distinción es fundamental y hay que tenerla clara desde el principio.

Del Estado de Resultados también obtienes la utilidad operativa, que es el indicador de qué tan rentable es tu operación antes de gastos financieros e impuestos.

Ojo: una Utilidad Operativa alta no garantiza un flujo de caja positivo. Pero una utilidad operativa baja sí es una señal de alerta que merece análisis.

Paso 2: Los ingresos de caja con IGV o IVA

En el flujo de caja, los ingresos no son las ventas netas del Estado de Resultados. Son el dinero que realmente entra a la caja, incluyendo el impuesto al valor agregado (IVA) que cobras a tus clientes.

Si tus ventas del mes son 100,000 y el IVA es del 18%, a tu caja ingresan 118,000. Esos 18,000 no son tuyos, son del Estado, pero por ahora están en tu caja y forman parte de tu liquidez disponible hasta que llegue la fecha de pago.

Si no todas tus ventas son con factura, la proyección tiene que diferenciar entre las ventas que generan IVA y las que no. La mezcla entre ambas afecta el cálculo del impuesto a pagar y, por lo tanto, la salida de caja correspondiente.

Paso 3: Los egresos de caja clasificados correctamente

Aquí está uno de los puntos donde más errores se cometen. No todos los gastos llevan IVA. Saber cuáles sí y cuáles no es determinante para que tu proyección sea precisa.

Gastos que generalmente llevan IGV: compras de mercadería, publicidad y marketing con agencias o empresas, servicios de luz, agua, teléfono e internet, mantenimiento de instalaciones, seguros cuando los emite una empresa, viáticos con factura.

Gastos que generalmente no llevan IGV: sueldos y planilla, comisiones de ventas pagadas a empleados, alquiler cuando el arrendador es persona natural, honorarios de profesionales independientes con recibo de honorarios.

Esta clasificación puede variar según el país y el tipo de proveedor. Lo importante es que la analices con cuidado para cada línea de gasto de tu negocio.

Paso 4: El cálculo del IVA a pagar al Estado

El IGV que cobras a tus clientes genera una cuenta por pagar, se llama débito fiscal. El IGV que pagas en tus compras y gastos se llama crédito fiscal. La diferencia entre los dos es lo que le debes al Estado.

Si en el mes uno cobraste 18,000 de IVA en ventas y pagaste 14,000 de IVA en compras y gastos, le debes al Estado 4,000. Ese pago, dependiendo del país, generalmente se hace el mes siguiente al que se generaron las operaciones.

Este movimiento tiene que aparecer en tu flujo de caja en el mes que realmente se paga, no en el mes en que se generó. Y tiene que proyectarse mes a mes porque es una salida de caja real y recurrente que muchos negocios no consideran en su planificación.

Paso 5: El pago a cuenta del impuesto a la renta

Dependiendo del régimen tributario de tu país y tu empresa, es posible que también debas hacer pagos mensuales a cuenta del impuesto a la renta, calculados como un porcentaje de las ventas del mes. Este pago también se hace al mes siguiente de generadas las ventas.

Es un porcentaje pequeño, pero es una salida de caja mensual que no puede faltar en la proyección.

En Perú, se hace el cálculo en función a los resultados anuales de la empresa y se calcula el Impuesto a la Renta que debe pagar la empresa, el cual se concilia con el pago a cuenta que ya se pagó durante todo el año.

Paso 6: Los pagos concentrados en ciertos meses

Hay gastos que no se distribuyen de forma uniforme a lo largo del año. El alquiler semestral adelantado, las gratificaciones de mitad y fin de año, los seguros anuales, las renovaciones de licencias. Todos estos tienen que aparecer en el mes exacto en que se van a pagar.

Cuando estos pagos concentrados aparecen en la proyección, es normal que el flujo de caja de esos meses sea negativo. Eso no es una señal de alarma, es información. La señal de alarma es no haberlo visto venir.

Cómo leer e interpretar tu flujo de caja operativo proyectado

Una vez que tienes el flujo construido, la información que te da es muy concreta. Aquí los puntos clave para interpretarla correctamente.

Flujo operativo positivo todos los meses

Es la situación ideal. Tu operación genera suficiente caja para cubrir todos tus compromisos. Tienes margen para crecer, para ahorrar o para enfrentar imprevistos sin recurrir a financiamiento externo.

Flujo operativo negativo en meses específicos

Si el flujo es negativo solo en meses puntuales y la causa es un pago concentrado que ya identificaste, no hay alarma. Necesitas planificar cómo cubrir ese desfase: con caja acumulada de los meses anteriores, con una línea de crédito, o con un ajuste en los tiempos de pago negociados con tus proveedores.

Flujo operativo negativo de forma sostenida

Si el flujo es negativo mes tras mes, la proyección te está diciendo que la operación no se sostiene sola. Hay que revisar la estructura de gastos, el nivel de ventas, los márgenes, o los tres al mismo tiempo. Este es el escenario donde la proyección es más valiosa: te da tiempo para actuar antes de que el problema sea irreversible.

Simulación de escenarios

Una de las utilidades más poderosas del flujo de caja proyectado es poder simular. ¿Qué pasa si le das crédito a 30 días a tus clientes más grandes? ¿Qué pasa si contratas a una persona adicional? ¿Qué pasa si el costo de tu mercadería sube un 10%?

Cada escenario tiene un impacto en el flujo, y verlo antes de que ocurra te permite tomar decisiones con criterio, no con intuición.

Una proyección de flujo de caja no es un documento que se hace una vez al año y se archiva. Se actualiza mes a mes con los datos reales y se ajustan los meses siguientes. Así es como las empresas que gestionan bien su liquidez se mantienen siempre un paso adelante.

Los errores más comunes al proyectar el flujo de caja operativo en una pyme

Proyectar las ventas con optimismo en lugar de con datos

El presupuesto de ventas optimista es el error que más contamina todo lo que viene después. Si las ventas proyectadas no se cumplen, todos los gastos que presupuestamos asumiendo ese nivel de ingresos quedan descubiertos.

No incluir el IGV o IVA en los movimientos de caja

El estado de resultados trabaja sin IGV o IVA. El flujo de caja trabaja con el dinero real que entra y sale, que incluye el impuesto. Confundir los dos lleva a subestimar tanto los ingresos como los egresos de caja, y a no proyectar correctamente el pago del impuesto al Estado.

Distribuir gastos concentrados de forma pareja

Si el alquiler se paga semestral, no lo distribuyas en doce cuotas iguales para que el flujo quede más prolijo. El flujo de caja tiene que mostrar la realidad: el dinero sale en el mes que se paga. Si lo suavizas artificialmente, pierdes la información que más necesitas.

No actualizar la proyección con datos reales

La proyección que se hace en enero y se guarda en un cajón hasta diciembre no sirve de nada. Tiene que actualizarse mes a mes. Cuando cierras el mes uno con datos reales, ajustar las proyecciones de los meses siguientes. Así la proyección siempre refleja la situación actual del negocio, no las suposiciones que tenías hace ocho meses.

Confundir utilidad con liquidez

Este es el error conceptual más costoso. Una empresa puede tener utilidades contables y quedarse sin caja al mismo tiempo. La utilidad mide la rentabilidad del modelo de negocio. El flujo de caja mide la disponibilidad real de dinero para operar. Necesitas los dos indicadores y necesitas interpretarlos juntos.

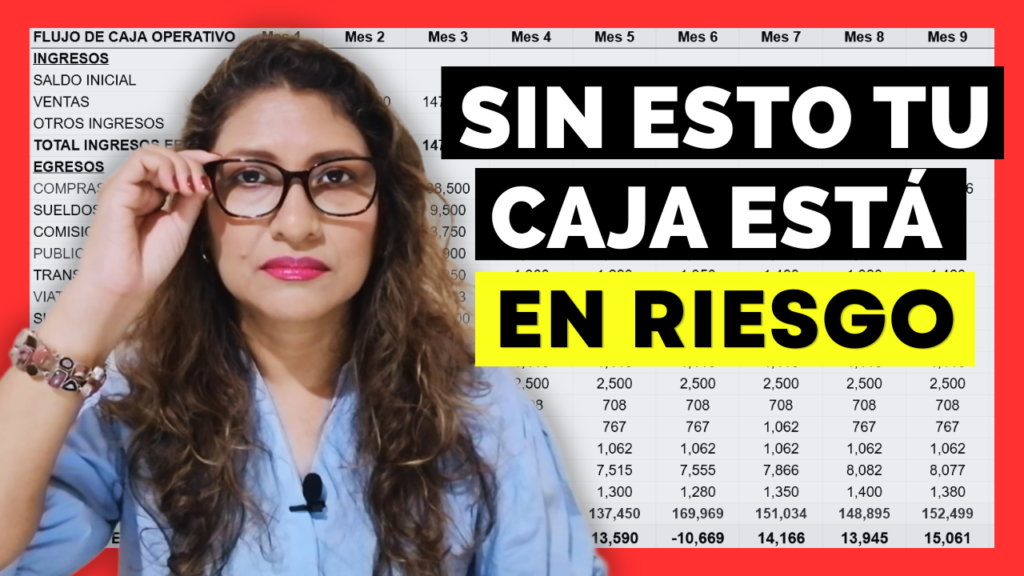

En esta imagen se puede apreciar claramente, según las proyecciones realizada en el Estado de Resultados, la empresa tienen una Utilidad Operativa (EBIT) positiva sin embargo, el Flujo de Caja Proyectado se observa que el mes 6 y 12 el flujo es negativo

Imagen utilidad operativa vs. flujo operativo

Conclusión: lo que no mides no puedes gestionar

- Saber cuánto va a gastar tu empresa los próximos 12 meses no es un lujo reservado para las grandes corporaciones. Es una necesidad básica de cualquier negocio que quiera operar con orden, tomar decisiones con criterio y crecer de forma sostenible.

- El flujo de caja operativo proyectado es la herramienta que te da esa visibilidad. No requiere ser contador ni tener un sistema sofisticado. Requiere información organizada, una metodología clara y la disciplina de actualizarlo mes a mes.

- Si tu negocio lleva tiempo funcionando sin esta proyección, lo más probable es que hayas tomado decisiones importantes basándote en intuición o en el saldo de tu cuenta bancaria. Eso funciona hasta que deja de funcionar.

El momento de empezar a proyectar es hoy, con la información que ya tienes disponible

Video Cómo Proyectar el Flujo de Caja Operativo

Si quieres ver todo esto aplicado paso a paso en un caso real con una plantilla en Excel, mira el video completo a continuación. En él construyo el flujo de caja operativo proyectado a 12 meses desde cero, incluyendo el cálculo del IGV, el impuesto a la renta, los pagos concentrados y la simulación de escenarios de crédito a clientes.

La plantilla que uso en el video está disponible para descarga gratuita. La encuentras en la descripción del video y en la sección de Menciones del Video y Recursos Complementarios.

Menciones del Video y Recursos Complementarios

Si quieres profundizar en estos temas y aplicarlos en tu negocio con acompañamiento:

📥 Plantilla gratuita de Flujo de Caja Operativo: disponible en la descripción del video de YouTube y también lo puedes descargar haciendo clic aquí.

💵 Asegura la estabilidad de tu negocio con esta formación especializada: Gestión de Liquidez y Flujo de Caja en Pymes 👉 https://www.angelacastaneda.net/cashflow

💼 Consultoría financiera para pymes: si no tienes tiempo de llevar un curso y prefieres trabajar de forma personalizada para resolver este problema con los números de tu negocio, puedes agendar una reunión conmigo, te dejo el link de mi agenda 👉 https://calendly.com/angelacastaneda/30min