Tienes ventas, tienes clientes, tu contador te dice que cerraste el mes con utilidades. Y aun así no te alcanza para pagar proveedores, nómina o el alquiler. Si te has hecho esa pregunta, el problema no está en cuánto vendes: está en qué estado financiero estás mirando. En este artículo te explicamos por qué el Estado de Resultados puede mentirte sobre tu liquidez, y qué deberías mirar en cambio.

1. Rentabilidad no es lo mismo que liquidez

Es una de las situaciones más comunes en las pymes: el contador confirma que hubo utilidades este mes, pero cuando miras la cuenta bancaria no alcanza para pagar proveedores o la nómina.

Esto ocurre porque el Estado de Resultados registra lo que la empresa ganó, mientras que el Flujo de Efectivo registra lo que la empresa cobró y pagó realmente. Son dos miradas distintas sobre el mismo negocio, y ambas son necesarias.

Error frecuente en pymes: Tomar decisiones de gasto o inversión basándose únicamente en la Utilidad Neta del Estado de Resultados, sin verificar si esa utilidad ya se convirtió en efectivo real.

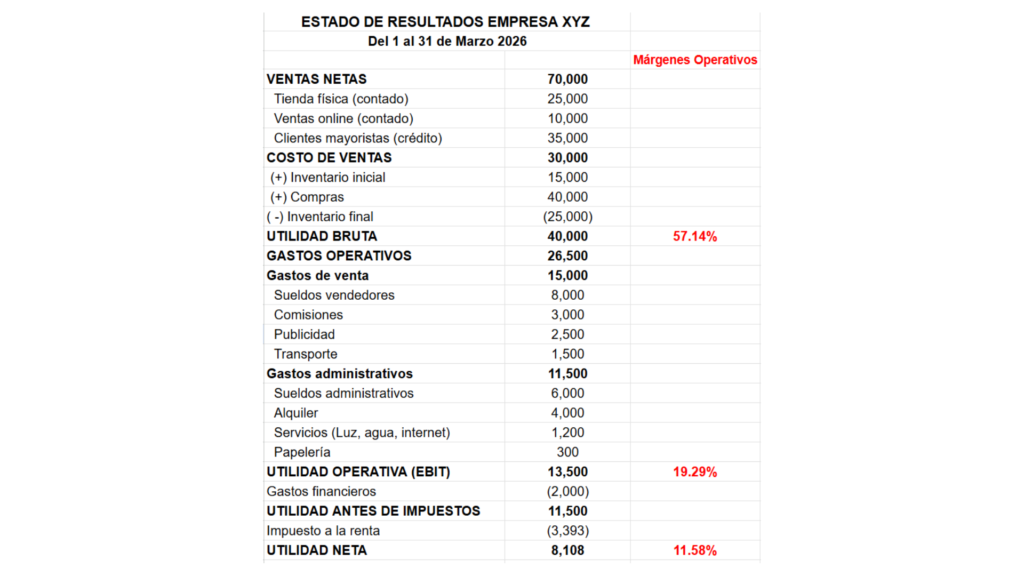

2. ¿Qué es el Estado de Resultados?

El Estado de Resultados (también llamado P&L o estado de pérdidas y ganancias) muestra cuánto vendió la empresa, cuánto le costó vender y cuánto gastó en un periodo determinado. Se elabora bajo el principio de devengado: registra ingresos y gastos cuando ocurren, sin importar si el dinero entró o salió físicamente.

Para el caso de la empresa XYZ en marzo,

Visto solo este estado, la empresa parece ir bien: márgenes sanos, utilidad neta positiva, incluso margen para asumir más gastos. Pero hay información crítica que este estado no muestra.

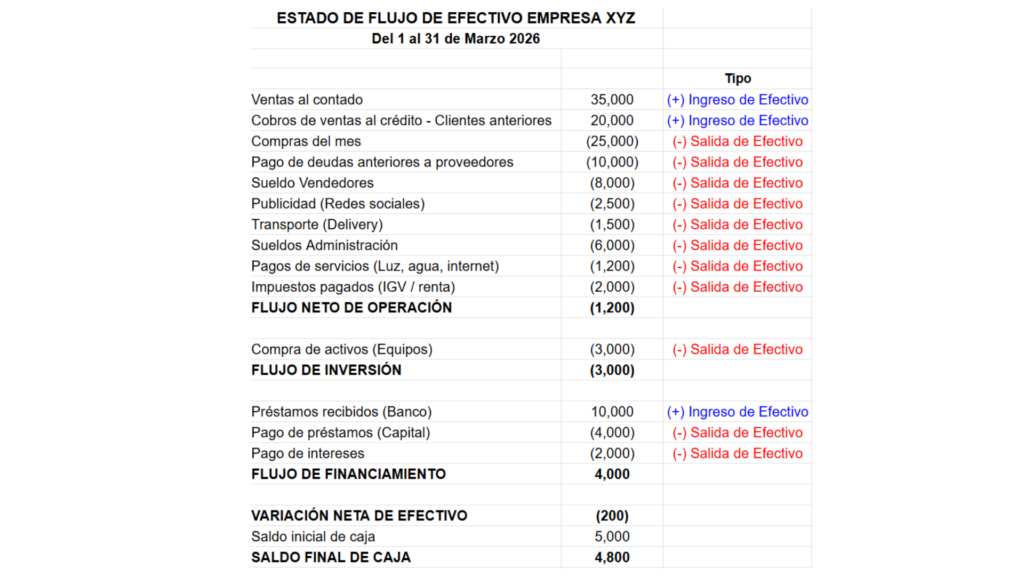

3. ¿Qué es el Estado de Flujo de Efectivo?

El Estado de Flujo de Efectivo registra cuánto dinero realmente entró y salió de la empresa durante el mismo periodo. A diferencia del estado de resultados, este se construye sobre movimientos reales de caja. Se divide en tres secciones:

Flujo de Operación registra las entradas y salidas por la actividad principal del negocio: ventas cobradas, pagos a proveedores, sueldos e impuestos.

Flujo de Inversión recoge la compra o venta de activos como maquinaria, equipos e inmuebles.

Flujo de Financiamiento muestra los préstamos recibidos o amortizados, incluyendo el pago de capital e intereses.

La suma de los tres da la variación neta del efectivo: si es positiva, la empresa genera más caja de la que consumió. Si es negativa, gastó más de lo que ingresó, independientemente de cuánto haya facturado.

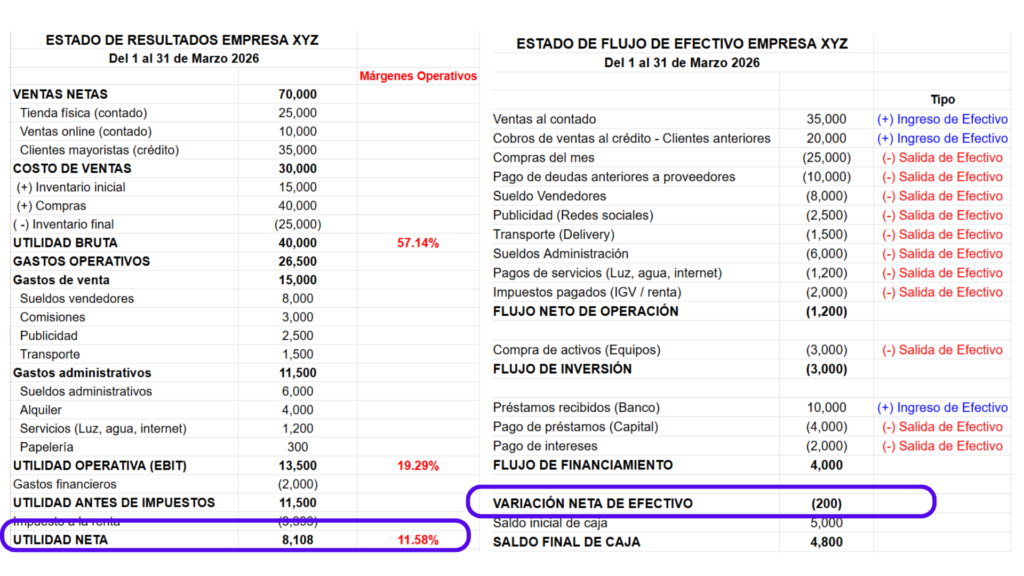

4. El caso empresa XYZ: misma empresa, números muy distintos

En el flujo de efectivo del mismo negocio y el mismo periodo

La empresa registra una utilidad de S/ 8,108 y al mismo tiempo termina el mes con S/ 200 menos en caja. Ese contraste no es un error contable: es exactamente lo que estos dos estados financieros están diseñados para mostrar.

5. Las diferencias clave explicadas

Ventas al crédito: reconocidas, pero no cobradas

Los S/ 35,000 vendidos a mayoristas ya están en el Estado de Resultados como ingreso. Pero ese dinero aún no entró a la cuenta bancaria. El Flujo de Efectivo solo registra los S/ 20,000 que se cobraron de ventas a crédito de meses anteriores.

Gastos devengados vs. gastos pagados

Las comisiones de vendedores se reconocen en el Estado de Resultados del mes en que se generaron las ventas, aunque se paguen el mes siguiente. El alquiler aparece como gasto de marzo aunque quizás no se haya desembolsado aún, ya sea porque se pagó por adelantado o porque está pendiente de pago.

Cuota de préstamo vs. intereses solamente

En el Estado de Resultados solo se registran los intereses como gasto financiero. En el Flujo de Efectivo aparece el pago completo de la cuota: capital más intereses. Esa diferencia impacta directamente en la caja disponible.

Impuestos sobre ventas no cobradas

En Perú, emitir una factura a crédito obliga a pagar el IGV (18%) y el pago a cuenta del impuesto a la renta (entre 1% y 1.5%) al mes siguiente, aunque el cliente todavía no haya pagado. Es una salida de caja real sobre un ingreso que aún no existe.

6. Conclusión: los dos estados son necesarios, pero con propósitos distintos

El Estado de Resultados responde la pregunta: ¿es rentable mi negocio? El Flujo de Efectivo responde la pregunta: ¿puede mi negocio pagar sus cuentas este mes?

Una empresa puede ser rentable y estar en crisis de liquidez al mismo tiempo. Y esa crisis, si no se detecta a tiempo, puede llevar al cierre del negocio incluso cuando los números del estado de resultados parecen saludables. Las empresas no quiebran por falta de utilidades: quiebran por falta de efectivo.

Buena práctica: revisa tu Estado de Flujo de Efectivo mensualmente, junto con tu estado de resultados. Si no lo tienes, pídele a tu contador que lo genere. Es el estado financiero que mejor refleja la salud real de tu negocio.

MENCIONES DEL VIDEO

Si después de ver el video quieres profundizar en cómo interpretar las distintas combinaciones de flujos y qué señales de alerta debes vigilar en tu empresa, descarga la guía gratuita:

📓Descarga esta guía rápida donde te muestro cómo leer el Flujo de de Efectivo y entender qué está pasando realmente en tu negocio https://angelacastaneda.net/flujo/

Mira la explicación completa en video