¿Tu proyección de flujo de caja muestra meses en rojo? Antes de entrar en pánico, hay algo importante que debes saber: detectar un flujo de caja negativo con anticipación es una ventaja, no una catástrofe. Te da el tiempo necesario para buscar el financiamiento correcto antes de que sea tarde.

En este artículo te explico cómo completar tu flujo de efectivo con el flujo de inversión y el flujo de financiamiento, cómo interpretar los resultados y, lo más importante, qué hacer cuando los números están en rojo.

¿Qué es el Flujo de Inversión y cómo se registra?

El flujo de inversión representa todas las entradas y salidas de efectivo relacionadas con la compra y venta de activos fijos. Hablamos de propiedades, maquinaria, equipo y activos intangibles.

La lógica de registro es simple:

- Venta de un activo fijo: Se registra con signo positivo. Cuando vendes un activo, el comprador te entrega dinero, por lo tanto es un ingreso de caja.

- Compra de un activo fijo: Se registra con signo negativo. Cuando adquieres una propiedad o maquinaria, la empresa desembolsa efectivo de tu cuenta corriente. Es una salida de caja.

La fórmula es:

Flujo de Inversión = Ventas de activos fijos − Compra de activos fijos

Si tu empresa no planea comprar ni vender activos durante el período proyectado, el flujo de inversión será cero.

¿Qué es el Flujo de Financiamiento y cómo se construye?

El flujo de financiamiento registra los movimientos de efectivo relacionados con la obtención y devolución de deuda. Sus dos componentes principales son:

- Préstamos bancarios: Signo positivo, porque cuando el banco aprueba un crédito deposita el dinero en la cuenta corriente de la empresa. Es un ingreso de caja.

- Amortización de préstamos: Signo negativo, porque el pago de las cuotas mensuales (capital más intereses) representa una salida de caja.

La fórmula es:

Flujo de Financiamiento = Préstamos recibidos − Amortización de préstamos

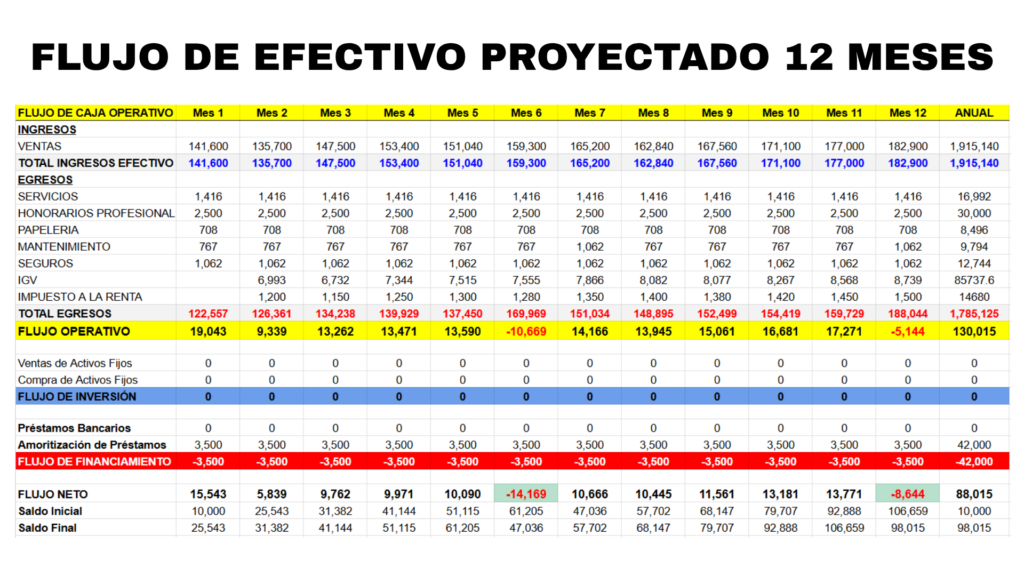

Cómo calcular el Flujo Neto y el Saldo Final de Caja

Una vez que tienes los tres flujos, el cálculo del flujo neto es directo:

Flujo Neto = Flujo Operativo + Flujo de Inversión + Flujo de Financiamiento

Y para obtener el saldo final de caja de cada mes:

Saldo Final = Flujo Neto + Saldo Inicial

El saldo final de un mes se convierte en el saldo inicial del mes siguiente. Así, la proyección avanza mes a mes y te muestra exactamente cuánto dinero tendrá la empresa en su cuenta corriente al cierre de cada período.

Un punto importante: aunque el flujo neto de un mes esté en negativo, el saldo final puede seguir siendo positivo si el saldo acumulado es suficiente para absorber ese déficit. Por eso es fundamental mirar el saldo final y no solo el flujo neto.

Cómo interpretar el Flujo de Caja Proyectado Anual

Al consolidar los doce meses obtienes una visión completa de la salud financiera de tu empresa. Estos son los puntos clave que debes analizar:

- Flujo neto de operación positivo significa que la empresa puede cubrir sus gastos operativos durante el año proyectado.

- Flujo de inversión en cero indica que no habrá compras ni ventas de activos.

- Flujo neto de financiamiento muestra si hubo más ingresos que salidas por concepto de deuda.

- Saldo final positivo confirma que todas las necesidades de caja están cubiertas.

Si el saldo final anual es positivo y holgado, la empresa no necesita buscar financiamiento adicional.

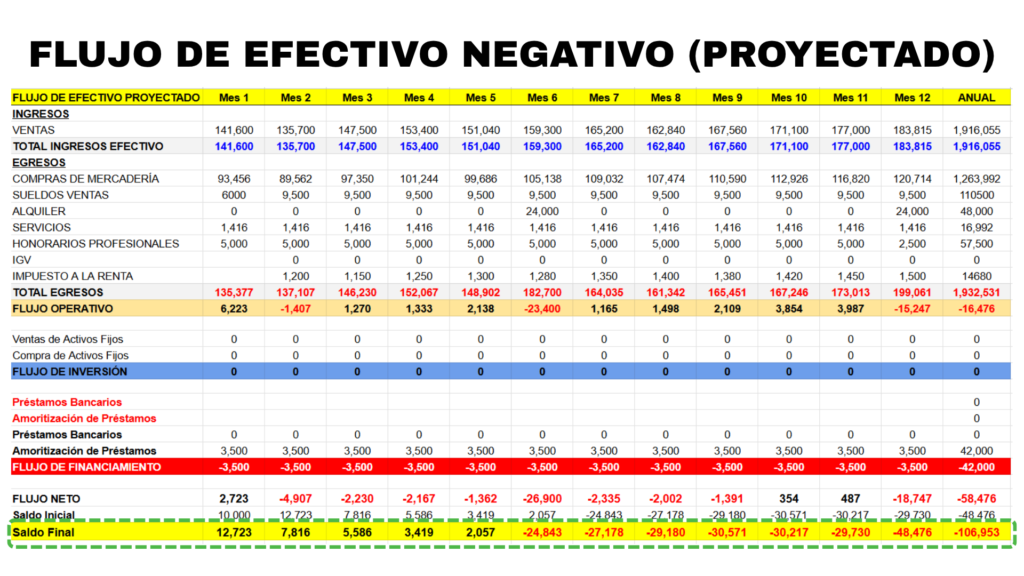

Ejemplo real de un Flujo de Caja Negativo en una PYME

Veamos qué pasa cuando los gastos aumentan. Si incrementamos partidas como comisiones, publicidad, sueldos y otros gastos la proyección cambia radicalmente.

El saldo de caja que antes cerraba en positivo empieza a bajar mes a mes: de doce mil, a siete mil, a cinco mil, a tres mil, a dos mil… hasta que en un punto cruza de positivo a negativo.

Una vez que ese quiebre ocurre, funciona como un efecto cascada: todos los meses siguientes mantienen el saldo en rojo. Ese es el momento en que la empresa no puede pagar sus cuentas.

El flujo de caja proyectado te permite ver ese quiebre con meses de anticipación. Ahí está su verdadero valor.

Cómo detectar un Desfase de Caja en tu PYME

Un desfase de caja ocurre cuando el saldo proyectado pasa de positivo a negativo. La señal de alerta es clara: si no se toman medidas, la empresa no podrá cumplir con sus obligaciones de pago.

La buena noticia es que la proyección te avisa con tiempo. Y ese tiempo es el que debes usar para buscar y comparar opciones de financiamiento, no para improvisar cuando el problema ya ocurrió.

Fuentes de Financiamiento para PYME: todas las opciones disponibles

Una PYME tiene dos grandes fuentes de financiamiento:

1. Capital propio – Aportes de Capital

Los socios aportan dinero de su patrimonio personal para cubrir el desfase. Es la opción más rápida, pero no siempre está disponible.

2. Financiamiento con dinero de terceros

Préstamos de familiares o amigos: Una opción común en etapas tempranas. Suele tener condiciones más flexibles, pero puede afectar relaciones personales si no se maneja con claridad.

Préstamos bancarios: Bancos, cajas y financieras ofrecen créditos de capital de trabajo. Son la opción más estructurada, pero requieren calificación crediticia y garantías en muchos casos.

Factoring: El factoring consiste en negociar tus facturas con un banco o empresa especializada. Ellos te adelantan un porcentaje del valor de la factura (por ejemplo, el 94% de una factura de 100) y retienen la diferencia como comisión.

Para acceder al factoring debes:

- Tener RUC y haber emitido una factura a tu cliente.

- Que ese cliente califique para factoring según los criterios del banco.

El costo varía según el riesgo del cliente. En algunos casos se exigen garantías adicionales.

Descuento de letras: Funciona de manera similar al factoring, pero opera con letras de cambio. En los últimos años el factoring ha crecido significativamente en número de operaciones, lo que amplía las opciones disponibles en el mercado.

Leasing o Arrendamiento Financiero: Es una operación de mediano plazo orientada a financiar activos fijos: propiedades, maquinaria y equipo. No es la herramienta adecuada para cubrir desfases operativos, pero es clave cuando la empresa necesita renovar o ampliar su capacidad productiva.

Costos de Financiamiento para PYME: lo que debes saber antes de elegir

Este es el punto que más impacta en la decisión de financiamiento y que muchas PYME subestiman.

Según datos de la SBS (Superintendencia Banca, Seguros y AFP de Perú) a diciembre de 2025, las tasas de interés en el sistema financiero peruano muestran una diferencia muy significativa según el tamaño de la empresa:

- Créditos corporativos (grandes empresas): alrededor del 6% anual

- Créditos a microempresa: alrededor del 58% anual

- Créditos a pequeña y mediana empresa: entre 5% y 10% menos que microempresa, pero igualmente elevados comparados con el sector corporativo

En 2022, los créditos a microempresa estaban alrededor del 42% anual. En tres años a diciembre de 2025 subieron al 58%. Los créditos corporativos, en cambio, bajaron del 9% al 6% en el mismo período.

La razón es el riesgo crediticio. Una gran empresa tiene mayor estabilidad, mayor capacidad de pago y más garantías. Una PYME representa mayor riesgo para el sistema financiero y eso se traslada directamente a la tasa.

¿Qué significa esto para tu empresa?

Que el costo del financiamiento en una PYME es significativamente más alto que en una empresa grande. Por eso es indispensable hacer proyecciones con anticipación, para tener el tiempo de comparar opciones y elegir la más económica disponible en tu mercado.

Cómo elegir la opción de financiamiento correcta

Una vez que sabes cuánto dinero necesitas y en qué mes se presenta el desfase, tienes que simular las opciones. Hay dos estrategias principales:

Opción 1: Un préstamo único para todos los meses de desfase

Solicitas un crédito por el total que necesitas durante el período de déficit y lo pagas en cuotas fijas mensuales.

La ventaja es la certeza: sabes exactamente cuánto pagas cada mes. La desventaja es que pagas intereses sobre el total desde el primer mes, aunque aún no necesites todo el dinero.

Opción 2: Línea de crédito de capital de trabajo

El banco te otorga una línea disponible y tú vas usando solo lo que necesitas cada mes. Pagas intereses únicamente sobre lo que utilizas.

Esta opción funciona como una tarjeta de crédito empresarial: dispones de ella cuando la necesitas y la vas pagando a medida que ingresan tus ventas.

Para desfases de caja operativos, la línea de crédito suele ser la opción más eficiente.

Cómo elegir el plazo correcto de un crédito empresarial

El plazo del préstamo debe estar alineado con el ciclo de conversión del efectivo de tu empresa.

¿Qué es el ciclo de conversión del efectivo? Es el tiempo que transcurre desde que el producto llega a tu almacén hasta que cobras la venta. Si tu ciclo es de 30 días, tu préstamo debería pagarse en ese mismo plazo. Si es de 180 días, el crédito puede tener ese horizonte.

La regla de oro es:

- Para financiar gastos operativos como préstamos de capital de trabajo de corto plazo (máximo 12 meses). Estos créditos se pagan con las ventas del negocio.

- Para financiar activos fijos que es un financiamiento de mediano o largo plazo. Una unidad de transporte puede financiarse hasta 5 años (su vida útil); un inmueble puede requerir plazos mayores.

Pedir un préstamo de 36 meses para cubrir gastos operativos es un error frecuente. El plazo excede con creces el período en que ese dinero genera retorno, y el costo total de la deuda se dispara.

Planificación Financiera: la clave para una PYME sostenible

Cada decisión que tomes en tu negocio como: un nuevo contrato, una campaña de marketing, la compra de un equipo debe integrarse a tu flujo de caja proyectado antes de ejecutarse. Solo así puedes ver si esa decisión mejora o deteriora tu posición financiera.

El costo del financiamiento para una PYME es una realidad que no cambia a corto plazo. Lo que sí puedes controlar es cuándo y cómo accedes a ese financiamiento. Anticiparse te da poder de negociación. Llegar con urgencia te deja sin opciones.

Conclusión

Un flujo de caja negativo no es el fin. Es una señal que, si la lees a tiempo, te permite actuar con criterio. Las herramientas están disponibles: el flujo de inversión, el flujo de financiamiento, la simulación de opciones de crédito y el análisis del ciclo de conversión del efectivo son los elementos que necesitas para tomar decisiones financieras inteligentes en tu PYME.

La diferencia entre una empresa que sobrevive una crisis de liquidez y una que no, muchas veces no está en la magnitud del problema. Está en cuánto tiempo antes lo vio venir.

En el video, te muestro cómo aplicar estos conceptos con un caso práctico en excel.

MENCIONES DEL VIDEO Y RECURSOS ADICIONALES

💵 ¿Quieres aprender a hacer estas proyecciones paso a paso y gestionar el dinero de tu empresa con herramientas prácticas? Conoce el curso 👉 Gestión de Liquidez y Flujo de Caja en la PYME y accede a soporte personalizado durante 90 días.

📓Descarga esta guía rápida donde te muestro cómo leer el Flujo de de Efectivo y entender qué está pasando realmente en tu negocio 👉 https://angelacastaneda.net/flujo/

🔴 Radiografía Financiera Express — Consultoría financiera privada para dueños de PyME que necesitan claridad inmediata: entender qué problema está afectando su rentabilidad y caja hoy, y qué corregir primero. Un entregable concreto, una sesión, una decisión. Reserva aquí 👉 👉 https://angelacastaneda.net/radiografia-pyme/

🔵 Para Diagnóstico Financiero, Planificación Financiera o Acompañamiento como CFO Externa — Agenda una reunión 1:1 conmigo aquí 👉 👉 https://calendly.com/angelacastaneda/30min