Uno de los errores más comunes en las pequeñas y medianas empresas es tomar la decisión de vender a crédito sin antes analizar qué le va a pasar al flujo de caja.

Un cliente que te pagaba al contado y ahora te pide 30 o 60 días puede parecer una buena oportunidad de negocio, pero si no haces los números primero, puede dejarte sin liquidez en cuestión de semanas.

En este artículo te explico paso a paso cómo proyectar el impacto de las ventas a crédito en tu flujo de caja, cómo financiar ese desfase y qué evaluar antes de decirle sí o no a un cliente que te pide crédito.

¿Qué le pasa a tu flujo de caja cuando vendes a crédito?

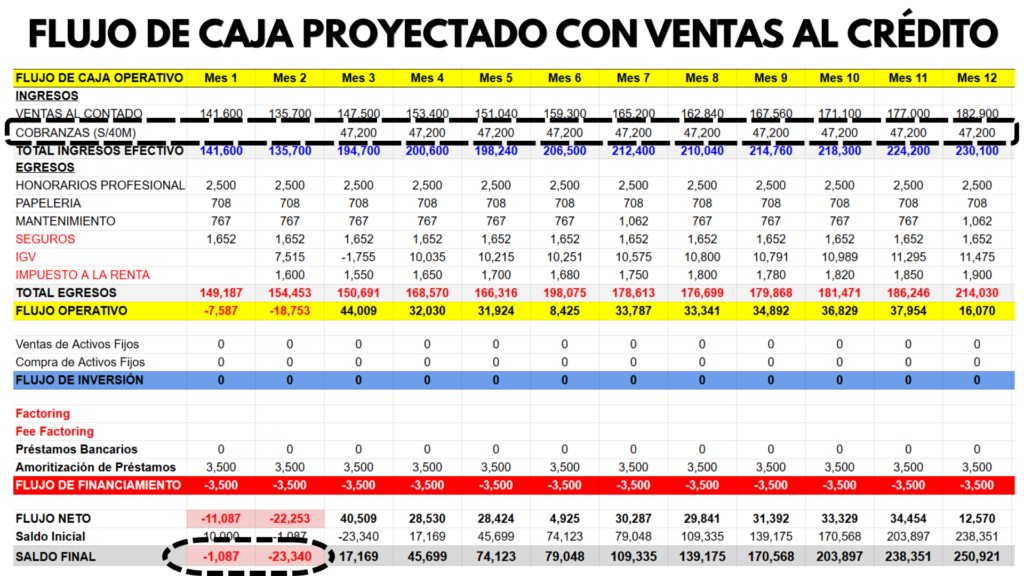

Cuando vendes al contado, el dinero entra el mismo mes en que produces la venta. Cuando vendes a crédito, ese ingreso se desplaza. Si cobras a 30 días, el dinero que debía entrar en el mes 1 recién aparece en el mes 2. Si cobras a 60 días, en el mes 3.

El problema está en que los gastos no esperan. Los sueldos, los proveedores, los impuestos y todos los costos operativos siguen su ritmo normal. Eso genera un desfase entre lo que sale y lo que entra, y ese desfase puede poner en riesgo la operación de tu negocio.

Por ejemplo, si el 80% de tus ventas son al contado y decides darle crédito a un cliente por el 20% restante, ese movimiento puede generar saldos negativos en varios meses del año, incluso si tu negocio es rentable.

Cómo proyectar el impacto en Excel antes de tomar la decisión

Antes de responderle a cualquier cliente que te pide crédito, lo primero que debes hacer es abrir tu flujo de caja proyectado y simular el escenario. Así funciona:

- Separa tus ingresos en dos líneas: el porcentaje de ventas al contado y el porcentaje a crédito.

- Desplaza la cobranza al mes que corresponde según el plazo de crédito acordado.

- Mantén todos los gastos en su lugar, porque el hecho de que un cliente pague después no significa que tus costos se muevan con él.

- Observa el saldo final mes a mes. Si aparecen meses en negativo, necesitas un plan de financiamiento.

Este ejercicio te va a mostrar exactamente cuántos meses necesitas cubrir y por cuánto dinero.

Cómo financiar el desfase de caja al vender a crédito

Si después de proyectar tu flujo de caja identificas meses con saldo negativo, tienes tres opciones principales para financiar ese desfase:

1. Factoring

El factoring te permite adelantar el cobro de tus facturas. Un banco o empresa fintech te adelanta entre el 90% y el 95% del valor de la factura emitida a tu cliente, incluyendo el IGV. El costo de este servicio, llamado fee o tasa de descuento, suele estar entre el 5% y el 10%.

Es una herramienta muy útil, pero tiene una limitación importante: solo funciona bien cuando tu cliente es una empresa grande y reconocida. Si tu cliente es una PYME sin historial crediticio o sin maryor relevancia en el mercado, es probable que el banco no apruebe el factoring.

2. Descuento de letras

El descuento de letras funciona de manera similar al factoring. La diferencia es que en lugar de adelantar el cobro sobre una factura, el banco te adelanta el valor de una letra de cambio que tu cliente ha aceptado como compromiso de pago.

El banco descuenta una tasa de interés por el tiempo que falta para el vencimiento de esa letra y tú recibes el dinero de inmediato. Es una buena opción cuando además de la factura utilizas letras de cambio como instrumento formal para documentar el crédito que le otorgaste a tu cliente.

3. Línea de crédito

Si el factoring no aplica para tu caso, una línea de crédito rotativa es una buena alternativa. Te permite disponer de fondos cuando los necesitas y pagar solo por lo que usas. Es ideal cuando el desfase es temporal, por ejemplo, solo los primeros meses de un contrato nuevo.

4. Crédito de capital de trabajo

Similar a la línea de crédito, pero con un desembolso único que incluye un cronograma de pagos. Es útil cuando ya sabes exactamente cuánto necesitas y por cuánto tiempo.

¿Cómo saber si un nuevo cliente a crédito es rentable para tu negocio?

Cuando entra un cliente nuevo que quiere trabajar a crédito, no basta con mirar si el pedido es grande. Debes armar un estado de resultados específico para esa venta y calcular:

- Margen bruto de esa venta (puede ser mucho menor al de tus ventas habituales, especialmente si negoció precio por volumen)

- Comisiones de ventas adicionales

- Sueldos o horas extras que implica atender ese pedido

- Seguros, certificaciones u homologaciones que el cliente te exija

- Costo del financiamiento si vas a usar factoring o crédito

- Margen Operativo es el resultado final después de sumar todos los costos anteriores. Si es cero o negativo, ese cliente no es viable a crédito.

Solo cuando sumas todos esos costos puedes saber si ese cliente realmente te deja utilidad o si trabajar con él te va a costar dinero.

Pero no siempre la decisión es solo de números. Hay casos en los que trabajar con un cliente grande a crédito tiene sentido aunque el margen sea muy bajo o casi nulo.

Tener como cliente a una empresa reconocida del segmento corporativo te da visibilidad, refuerza tu marca y te abre puertas con otros clientes y hasta con el sistema financiero.

Un banco evalúa mejor a una empresa que factura a clientes corporativos conocidos. Eso también tiene valor, aunque no aparezca en el estado de resultados. La clave está en que esa decisión sea consciente y calculada, no una sorpresa cuando ya es tarde.

Qué pasa si el cliente nuevo deja de pagar

Este es el escenario que nadie quiere pero todos deben contemplar. Si un cliente nuevo paga los primeros meses para ganarse tu confianza y luego desaparece, tu flujo de caja va a colapsar progresivamente. Los ingresos caen a cero, los gastos siguen corriendo y tus cuentas por cobrar crecen sin que entre dinero real.

Por eso, antes de darle crédito a cualquier cliente, debes evaluarlo.

Si es una empresa grande o corporativa

Como mínimo debes consultar su historial en una central de riesgos. En Perú puedes hacerlo a través de Infocorp ingresando el RUC de la empresa. La clasificación que buscas es Normal. Si aparece con clasificación Problemas Potenciales, Deficiente, Dudoso o Pérdida, no trabajes con esa empresa a crédito.

Si es una Pequeña o Mediana Empresa – PYME

Además de la central de riesgos, solicita referencias comerciales, referencias personales y sus estados financieros. Esa información te va a dar una imagen mucho más clara de si pueden o no cumplir con sus pagos.

[H2] Revisa siempre el contrato antes de cerrar cualquier trato a crédito

Si vas a trabajar con una empresa grande, es probable que ellos te manden el contrato. No lo firmes sin leerlo con detalle y sin asesoría legal. Hay contratos que obligan al proveedor a seguir entregando mercadería aunque el cliente no haya pagado, o que incluyen cláusulas de indemnización si el proveedor detiene los envíos.

Un abogado puede ayudarte a identificar esas cláusulas y a negociar condiciones más justas antes de comprometerte.

Conclusión: vender a crédito puede ser una buena decisión, pero solo si haces los números primero

Dar crédito a un cliente no es malo. En muchos casos es necesario para crecer, para ganar contratos importantes o para fidelizar clientes estratégicos. El problema es hacerlo sin proyectar el impacto en tu flujo de caja, sin evaluar la rentabilidad real de esa venta y sin tener un plan de financiamiento.

Si sigues estos pasos antes de tomar la decisión, vas a poder decirle sí o no a un cliente con datos concretos en la mano, no sólo con intuición.

En el video te muestro con un ejemplo en Excel cómo hacer la proyección cuando tienes ventas al crédito y todo lo que debes tener en cuenta

MENCIONES DEL VIDEO Y RECURSOS ADICIONALES

💵 Asegura la estabilidad de tu negocio con esta formación especializada: Gestión de Liquidez y Flujo de Caja en Pymes https://www.angelacastaneda.net/cashflow

📓Descarga esta guía rápida donde te muestro cómo leer el Flujo de de Efectivo y entender qué está pasando realmente en tu negocio 👉 https://angelacastaneda.net/flujo/

🔵 Para Diagnóstico Financiero, Planificación Financiera o Acompañamiento como CFO Externa — agenda una reunión 1:1 conmigo aquí 👉 👉 https://calendly.com/angelacastaneda/30min

🔴 Radiografía Financiera Express — Consultoría financiera privada para dueños de PyME que necesitan claridad inmediata: entender qué problema está afectando su rentabilidad y caja hoy, y qué corregir primero. Un entregable concreto, una sesión, una decisión. Reserva aquí 👉 👉 https://angelacastaneda.net/radiografia-pyme/